Top 5 things to watch in markets in the week ahead

Investing.com -- U.S. inflation data and Federal Reserve minutes will be scrutinized by investors for clues on the near-term path of interest rates. The uneasy calm in equity markets will be tested as banks kick off first quarter earnings and the IMF is to release updated global growth forecasts.

U.S. CPI

March inflation figures on Wednesday will be closely watched to see if price pressures have eased enough to dampen the Federal Reserve’s appetite for further aggressive rate hikes.

Economists expect core consumer price inflation, which excludes food and fuel costs, to rise 0.4% on a month-over-month basis, for an annual increase of 5.6%, up from 5.5% in February.

The inflation data is coming on the heels of the latest U.S. jobs report which pointed to persistent tightness in the labor market, adding to bets for the Fed to hike rates again at their May 2-3 policy meeting as risks to financial stability ease.

The economic calendar also features March retail sales data on Friday, with economists expecting another decline as elevated inflation erodes households’ spending power. Reports on initial jobless claims and producer price inflation will be released on Thursday.

Fed minutes

The Fed is to publish the minutes of its March meeting on Wednesday which will be scrutinized for clues about the appetite for further policy tightening as well as officials’ views on the health of the financial system.

Fed policymakers voted unanimously to raise interest rates for the ninth straight time in March, indicating that combating inflation remains their top priority.

Recent turmoil in the banking sector has added to fears that aggressive monetary tightening could not only tip the economy into recession but that it could trigger more bank failures.

Investors are pricing in rate cuts before year-end, but the Fed has said they will keep rates at a high level for as long as it takes.

Several Fed officials are also due to make appearances during the week, including New York Fed President John Williams, Philadelphia Fed President Patrick Harker, Minneapolis Fed President Neel Kashkari and Richmond Fed President Thomas Barkin.

Bank earnings

Investors will get an update on the health of the U.S. banking sector following last month’s crisis triggered by the collapse of two mid-sized lenders as financials kick off first quarter earnings season.

Major banks including JPMorgan (NYSE:JPM) and Citigroup (NYSE:C) are due to report on Friday, followed by Goldman Sachs (NYSE:GS), Morgan Stanley (NYSE:MS) and Bank of America (NYSE:BAC) the week after.

S&P 500 financials are seen posting first quarter year-on-year earnings growth of 5.2%, putting it among just four sectors whose earnings are expected to climb, Reuters reported. S&P 500 earnings are predicted to fall 5.0%, I/B/E/S data from Refinitiv showed.

IMF forecasts

Central bankers and finance ministers will gather in Washington on Monday as the World Bank and the International Monetary Fund kick off their Spring meeting.

The IMF is to publish its updated global economic growth forecast on Tuesday against a background of concerns over high inflation and risks to financial stability.

The G20 group of finance ministers is to hold talks on Wednesday.

Central banks

The Bank of Canada is to hold its latest policy setting meeting on Wednesday and is widely expected to leave rates unchanged again having indicated that rates are already likely at the peak despite continued signs of strength in the economy.

Meanwhile, Bank of Japan Governor Haruhiko Kuroda passes the baton to Kazuo Ueda on Monday after a decade at the helm overseeing unprecedented monetary easing.

Winding down hefty stimulus may prove more challenging than putting it in place, which is why economists generally expect Ueda will take his time before making major changes. Still, investors will strain their ears for policy hints at his inauguration speech.

--Reuters contributed to this report

ㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡ

■■■ CNBC "금주 美 대형 은행 실적, 시장에 매우 중요한 이유"

(서울=연합인포맥스) 권용욱 기자 = 미국 CNBC는 이번 주 미국 대형 은행들이 발표하는 실적이 금융시장에 매우 중요하다고 진단했다.

매체는 8일(현지시간) "이번 주 나오는 소비자물가지수(CPI)와 다른 경제지표도 시장을 움직이는 잠재력이 있지만, 대형 은행들이 내놓는 논평은 훨씬 더 중요할 것"이라며 이같이 설명했다.

CNBC는 "실적 발표와 함께 나오는 경영진의 논평은 다른 경제 지표에 비해 훨씬 더 실시간 상황을 보여주는 자료"라며 "결과적으로 경영진의 설명을 통해 현재 은행권 운영 환경을 더 잘 파악할 수 있다"고 평가했다.

지난 3월 실리콘밸리은행(SVB)을 비롯한 은행권 파산으로 금융시장은 은행권 시스템에 대한 우려를 키운 바 있다.

CNBC는 "우리는 지역은행에서 대마불사 은행으로 넘어온 예금 자금 흐름과 함께 연준의 긴축 작업을 일부 완화하는 데 도움을 줄 수 있는 대출 기준 강화에 대한 모든 이야기를 듣게 될 것"이라고 예상했다.

이어서 "금융 부문의 건전성은 경기 경착륙을 피할 수 있는 연준의 능력에 영향을 미친다"며 "그렇기 때문에 지역은행에서 대형 은행으로 넘어오는 예금 규모가 줄어들면 투자 심리가 개선될 것"이라고 예측했다.

CNBC는 "은행은 소비자의 상태, 특히 저축 및 신용 수준을 더 잘 살펴볼 수 있는 자료를 제공해준다"며 "이는 소비자의 경기 침체 극복 능력도 보여줄 것"이라고 진단했다.

이번 주 JP모건과 씨티그룹, 웰스파고 등이 실적을 내놓는다.

■■■ [채권-주간] 금통위 동결 전망…금리 반등 기대

(서울=연합인포맥스) 윤정원 기자 = 이번 주(10~14일) 서울 채권시장은 한국은행 금융통화위원회에 주목하며 약세를 보일 전망이다.

금통위에서 기준금리가 동결될 것이라는 기대감이 퍼져있는 가운데 최근 빠르게 하락한 금리가 이번 주에는 소폭 반등할 것으로 전문가들은 예상했다.

추경호 부총리 겸 기획재정부 장관은 이번 주 G20 재무장관 회의 및 세계은행 개발위원회 참석 일정을 소화할 예정이다. 이 출장 기간 중 10~11일에는 뉴욕에서 블랙스톤, 뉴욕멜론은행, 골드만삭스 CEO와 면담을, 12일에는 국제통화기금(IMF), 미주개발은행(IDB) 총재 및 국제금융공사(IFC) CEO와의 면담을 진행한다. 12~13일에는 독일, 폴란드 재무장관과의 면담, 글로벌 신용평가사인 피치, S&P와의 면담도 예정돼있다.

기획재정부는 오는 11일과 12일에 각각 IMF 세계경제전망(WEO)과 3월 고용동향을 발표한다. 13일에는 월간 재정 동향 4월호, 4월 최근 동향, 4월 국고채 모집 방식 비경쟁 인수 발행 여부 및 발행계획을 내놓을 예정이다.

이창용 한국은행 총재는 오는 11일 금융통화위원회 이후 통화정책 방향 기자간담회에 참석한다. 회의 이튿날인 12일에는 G20 재무장관·중앙은행 총재 회의와 국제통화기금(IMF)·세계은행그룹(WBG) 춘계회의 참석차 출국하며 오는 19일에 귀국할 예정이다.

한국은행은 오는 10일 3월 중 금융시장 동향과 3월 이후 국제금융 외환시장 동향을 발표한다. 11일에는 금융통화위원회 본회의가 진행되며 통화정책 방향과 최근의 국내외 경제 동향이 발표될 예정이다. 13일과 14일에는 각각 3월 수출입물가지수와 2월 통화 및 유동성이 발표된다.

■■■ ◇ OPEC+ 감산 계획·美 지표 부진 주목하며 금리 하락

지난주(3~7일) 국고채 3년물 금리는 전주보다 3bp 내린 3.240%, 10년물은 5.1bp 하락한 3.289%로 마감했다. 국고채 10년물과 3년물 간 금리차(스프레드)는 4.9bp로 일주일 전(7bp)보다 축소돼 수익률 곡선은 다소 평탄해졌다. (커브 플래트닝)

주 초반에는 석유수출국기구(OPEC)와 러시아 등 비(非)OPEC 주요 산유국들의 협의체인 OPEC+ 감산 소식이 약세 재료로 작용했다.

그러나 4일에는 국내 소비자물가 상승률이 둔화한 데다 호주중앙은행(RBA)의 통화정책 회의 결과가 비둘기파적으로 해석되면서 금리가 내렸다.

5일에 뉴질랜드의 빅스텝을 소화하며 금리가 보합권에서 혼조세를 보였다가 6일에는 재차 금리가 급락했다. 미국 ADP에서 내놓은 민간 부문 고용지표와 미국 공급관리협회(ISM)의 3월 서비스업 구매관리자지수(PMI) 부진이 경기에 대한 우려를 키운 탓이다.

하지만 7일에는 미국 비농업 고용지표를 대기하며 경계심리가 커지면서 금리가 소폭 상승 마감했다.

7일 서울 채권시장 마감 후 발표된 미국의 3월 비농업 부문 고용은 예상과 대체로 비슷한 수준으로 집계됐다.

미 노동부에 따르면 3월 비농업 부문 고용이 23만6천명 증가해 3월 신규 고용은 2020년 12월 이후 가장 적게 늘어났다. 다만 전문가들의 예상치인 23만8천명과 비교하면 대체로 비슷한 수준이다.

3월 경제활동 참가율은 62.6%로 전달의 62.5%에서 소폭 올랐다. 경제활동참가율은 2020년 2월 수준인 63.3%보다는 여전히 낮지만, 올해 들어 꾸준히 오르고 있다.

고용지표가 약간 둔화하기는 했으나 경제활동 참가율 등이 탄탄한 흐름을 이어가면서 미 연방준비제도(Fed·연준)의 추가 금리 인상 가능성에 무게가 실렸다.

미국 국채 수익률도 고용 지표 발표 이후 급등했다. 2년물 금리는 장중 최고 3.9784%를, 10년물 금리는 장중 최고 3.4065%를 나타냈다.

다만 주간 기준으로 살펴보면 미국 10년 국채금리는 한 주간 6.67bp 내렸다.

■■■ ◇ 빠르게 내린 금리…이번 주는 반등 가능성

채권시장 전문가들은 이번 주에 금리가 반등할 가능성이 있다고 전망했다.

임재균 KB증권 연구원은 "한국은행 금융통화위원회에서 기준금리가 동결될 것이라는 기정사실로 받아들여지고 있다"면서 "통방문에서는 물가가 여전히 높다고 언급이 나오겠지만 시장은 성장에 중점을 둘 것 같다"고 말했다.

금통위 이후 이어지는 기자회견에서는 매파적 발언이 나올 것으로 내다봤다.

임 연구원은 "현재 투자자들은 기준금리보다 시장금리가 낮은 역캐리 상황에 처해있는데 기자회견에서 매파적 발언이 나오면 금리가 반등하는 모습이 나타날 가능성이 있다"고 설명했다.

문홍철 DB금융투자 연구원은 "국내외 금리가 단기간에 낙폭이 커서 가격 부담을 느끼고 있는 데다 미국의 고용지표에 힘입어 금리가 소폭 반등할 가능성이 있다"면서 "국내에서 추경 우려도 점차 현실화하기 시작할 것"이라고 말했다.

그는 "다만 4월 금통위에서는 최근의 물가 하락세와 미국 은행 위기, 정부의 경기 방어 중심의 경제 정책 운영방향을 신경 쓰며 다소 비둘기파적인 의견을 나타낼 것을 보인다"면서 "금리 반등폭이 제한되거나 재차 금리 하락이 촉발될 가능성이 있다"고 설명했다.

■■■ [서환-주간] 美 물가 '주시'…외인 배당금 역송금 '부담'

(서울=연합인포맥스) 김용갑 기자 = 이번 주(4월 10~14일) 달러-원 환율은 미국의 3월 소비자물가지수(CPI)와 3월 연방공개시장위원회(FOMC) 정례회의 의사록 등을 소화하며 거래될 것으로 예상된다.

또 외국인 배당금 역송금 수요와 대만을 둘러싼 미·중 갈등으로 달러-원은 상승하거나 하단이 제한될 수 있을 것으로 보인다.

■■■ ◇ 美 고용보고서 여파 '주목'…美 CPI 발표도 '대기'

지난 7일(현지시간) 미국 3월 비농업부문 고용은 전월보다 23만6천명 증가했다. 예상치(23만9천명)를 소폭 밑돌았다. 전달치는 32만6천명이다.

실업률은 3.5%로 예상치(3.6%)와 전달치(3.6%)를 밑돌았다.

시장은 미국 고용시장이 여전히 탄탄하다고 판단했다. 또 고용시장이 냉각되는 조짐이 보인다고 평가했다.

미국의 3월 고용보고서 발표 후 연방기금금리 선물시장은 연방준비제도(Fed·연준)가 5월 회의에서 25bp 인상할 가능성을 높였다.

오는 12일 장 마감 후 미국의 3월 CPI도 공개된다. 미국 3월 CPI의 연간상승률은 5.2%를 기록할 것으로 예상된다. 전달치는 6.0%다.

월간상승률은 0.3%로 전달(0.4%)보다 둔화할 것으로 전망된다.

미국의 3월 근원 CPI 연간상승률은 5.6%로 전달(5.5%)보다 높아질 것으로 보인다. 근원 CPI 월간상승률은 0.4%로 전달(0.5%)보다 낮아질 것으로 예측된다.

미국 3월 고용보고서와 CPI에 따라 미국 연준의 통화긴축 경로가 바뀌고 미국 달러화와 달러-원에도 적지 않은 영향을 줄 것으로 보인다.

시장은 3월 FOMC 의사록도 소화할 것으로 예측된다.

3월 FOMC 의사록은 12일(현지시간)에 공개된다. 연준은 3월 회의에서 은행권 불안에도 기준금리 25bp를 인상했다.

■■■ ◇ 외국인 배당금 역송금 수요…미·중 갈등 '주시'

서울외환시장은 외국인 배당금 역송금 수요도 주목할 것으로 보인다.

연합인포맥스 배당금지급일정(화면번호 3456)에 따르면 지난주 국내 증시에서 외국인 배당금은 7천904억원으로 추정됐다.

이번 주 외국인 배당금은 크게 증가할 것으로 보인다. 그 규모는 3조9천517억원으로 추정된다.

외국인 배당금 규모와 일정이 확정되지 않은 곳도 있어 배당금 규모는 바뀔 수도 있다.

외국인 배당금 역송금 수요는 달러-원에 상방압력을 가할 수 있다.

미·중 갈등도 눈여겨볼 재료다. 중국은 최근 차이잉원 대만 총통과 케빈 매카시 미국 하원의장 회동에 대응해 대만을 사방으로 포위하는 형태의 무력시위를 이어갔다.

미국은 인민해방군의 대규모 무력시위를 겨냥해 "과잉대응 말라"고 경고했다.

이에 따라 당분간 미·중 갈등이 이어질 수 있다. 지정학 위험은 달러-원 상승재료로 소화될 수 있다.

이번 주 한국은행 금융통화위원회의 통화정책방향 결정회의도 열린다. 연합인포맥스 기준금리 전망(화면번호 8852)에 따르면 국내외 기관 19곳은 4월 회의에서 기준금리를 동결할 것으로 예상했다.

■■■ ◇ 국내외 경제·금융 이벤트는

추경호 경제부총리 겸 기획재정부 장관은 이번 주 주요 20개국(G20) 재무장관 회의와 세계은행 개발위원회 일정을 소화한다.

기재부는 11일 'IMF 세계경제전망'을 발표한다. 13일 월간 재정동향(4월호)을 발간한다. 14일 '2023년 4월 최근 경제동향'을 공개한다.

한국은행은 10일 '2023년 3월중 금융시장 동향'과 '2023년 3월 이후 국제금융 외환시장 동향'을 발표한다.

11일 금융통화위원회 본회의를 개최한다. 13일 '2023년 3월 수출입물가지수'를 전한다. 14일 '2023년 2월 통화 및 유동성'을 공개한다.

현지시간 기준 미국에서는 12일 3월 CPI와 연방공개시장위원회(FOMC) 의사록이 나온다.

13일엔 3월 생산자물가지수(PPI)가 발표된다. 14일엔 3월 소매판매와 산업생산이 나온다. 4월 미시간대 소비자심리지수(예비치) 등도 공개된다.

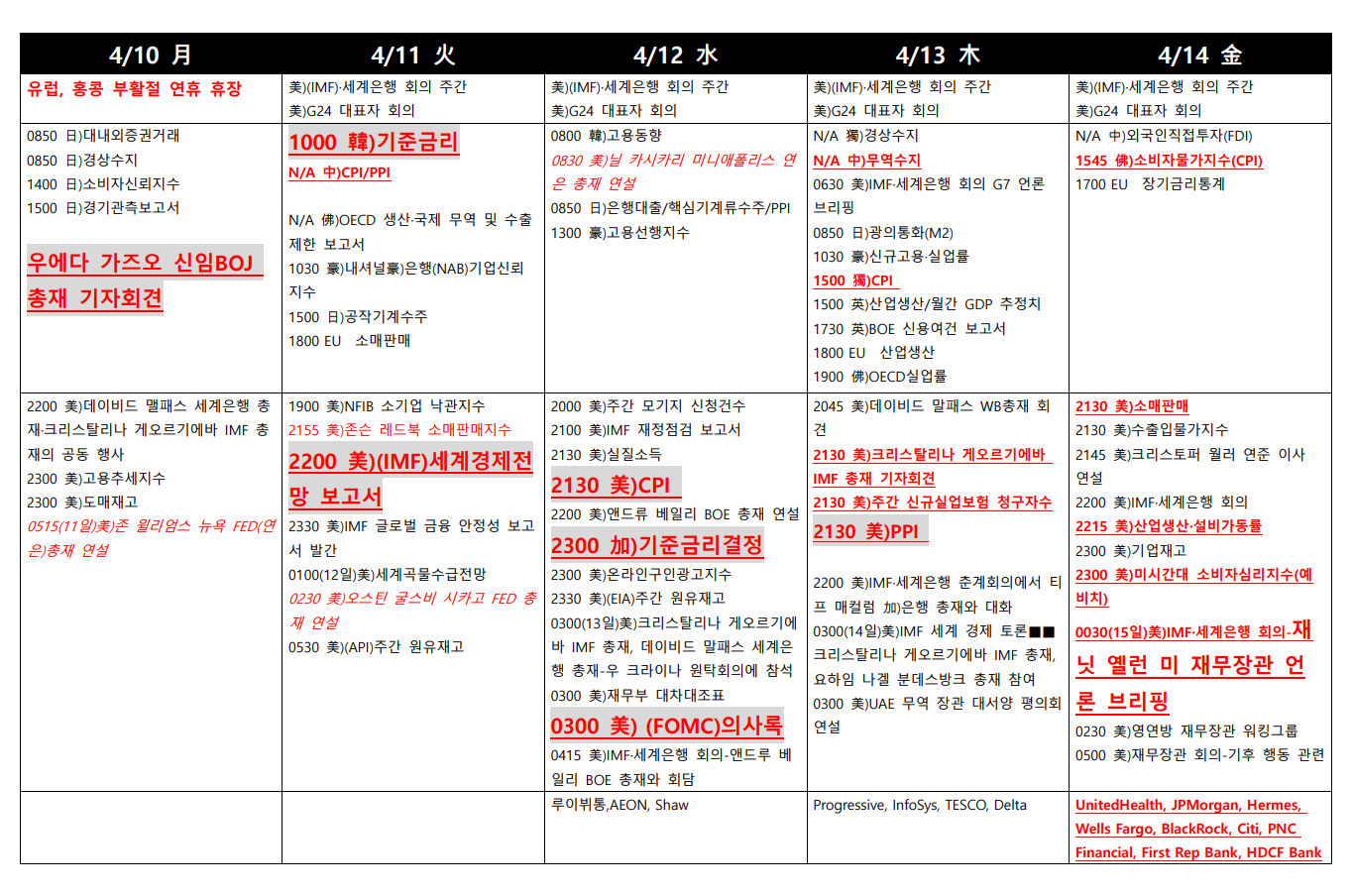

*그림1*

■■■ 월가 "3월 고용으로 5월 금리 인상 가능성 커졌지만…"

(서울=연합인포맥스) 권용욱 기자 = 월가 전문가들은 여전히 견고한 노동시장을 보여준 3월 비농업 고용 지표로 5월 기준금리 인상 가능성이 커졌다고 진단했다. 다만, 이번 고용 지표에 은행권 파산 사태 등이 반영되지 않은 만큼, 향후 추가적인 긴축은 제한될 가능성이 거론됐다.

7일(현지시간) 다우존스에 따르면 바클레이즈는 3월 고용 지표 발표 이후 발간한 보고서에서 "5월 연방공개시장위원회(FOMC)는 기준금리를 25bp 인상할 것"이라고 내다봤다.

미국 노동부는 3월 비농업 부문 고용이 23만6천명 증가했다고 발표했다. 3월 신규 고용은 2020년 12월 이후 가장 적게 늘어난 것이지만, 월스트리트저널(WSJ)이 집계한 전문가들의 예상치인 23만8천명과 대체로 비슷한 수준이다.

3월 실업률은 3.5%로 전월의 3.6%에서 소폭 하락했다. 이는 WSJ 집계 예상치인 3.6%도 밑돈 것이다. 3월 시간당 평균 임금은 전월보다 0.09달러(0.3%) 오른 33.18달러로 집계됐다. 이는 시장이 예상한 0.3% 상승에 부합한다.

바클레이즈는 "시간당 평균 임금 상승세는 결국 마이너스로 돌아서고, 하반기 실업률은 4.0% 위로 오를 것"이라며 "이에 따라 FOMC는 5월 금리 인상 이후 연내 금리를 동결할 것"이라고 예측했다.

중앙은행이 당장 뜨거운 노동 시장을 반영해 5월 금리를 올리겠지만, 결국 노동시장이 빠르게 둔화하는 데 따라 금리 동결을 이어갈 것이란 뜻이다.

바클레이즈는 "다만, 노동시장 둔화가 예상보다 더 오랜 시간이 걸릴 경우에는 향후 금리 경로의 하향보다는 상향 위험이 크다"며 "당국은 노동시장 긴축이 근원 서비스 인플레이션을 계속 자극할 것이라 우려하기 때문"이라고 덧붙였다.

패니 메이의 더크 던컨 수석 이코노미스트는 "3월 고용 지표는 임금 상승률이 여전히 강하다는 것을 보여준다"고 진단했다.

이어서 "시간당 평균 임금이 전년 동월 대비로는 4.2% 올랐다"며 "최근 몇 달 동안의 상승세보다는 둔화했지만, 팬데믹 이전의 일반적인 임금 상승세보다는 여전히 높다"고 평가했다.

던컨 수석 이코노미스트는 "이는 경제가 계속해서 노동시장의 인플레이션 압력을 받고 있다는 의미"라고 풀이했다.

그는 "인플레이션 위험이 계속 상방에 치우쳐 있어 연방준비제도(Fed·연준)는 실업률의 의미 있는 상승을 볼 때까지 보다 높은 금리를 더욱더 오래 유지할 수 있다"고 예상했다.

5월 FOMC가 고용 보고서 등 거시경제 지표보다는 은행권 파산을 반영하는 다른 수치에 의존할 것이란 관측도 제기됐다.

BNP파리바는 "3월 고용 보고서의 조사 주간이 실리콘밸리은행과 시그니처은행의 파산 시기와 맞물린다"며 "은행권 스트레스가 이번 보고서에 수치로 나타나지 않았을 것"이라고 설명했다.

동시에 "5월 FOMC는 은행권 동요 사태를 반영하는 데 몇 달이 걸리는 거시 지표보다는 1분기 은행권 실적과 4월 은행 선임 대출 담당자 의견 설문(Senior Lending Officer Opinion Survey) 등의 자료에 더 좌우될 것"이라고 추측했다.

한편, 시카고선물거래소(CME) 페드워치에 따르면 연방기금금리 선물시장은 5월 기준금리 25bp 인상 가능성을 71.2%로 반영했다. 이는 일주일 전 48.4%보다 대폭 오른 수준이다.

■■■ [뉴욕증시-주간전망] CPI·FOMC 의사록·실적 주시해야

(뉴욕=연합뉴스) 윤영숙 연합인포맥스 특파원 = 이번 주(10일~14일) 뉴욕증시는 3월 소비자물가지수(CPI)와 3월 연방공개시장위원회(FOMC) 정례회의 의사록 발표를 앞두고 조심스러운 움직임을 보일 것으로 예상된다.

지난 7일 뉴욕증시는 '성금요일' 연휴로 휴장했다. 하지만 그날은 연방 공휴일이 아니라 3월 비농업 고용 지표가 발표됐다.

미국의 3월 신규 고용은 23만6천명 증가해 전달의 32만6천명보다 줄어들었으나 여전히 20만명을 웃도는 수준을 유지했다. 시장의 예상치인 23만8천명과 비슷한 수준을 보였다. 실업률은 3.5%로 전달의 3.6%에서 하락했다. 고용 시장이 여전히 견조하다는 평가가 이어졌고, 연방준비제도(연준·Fed)가 추가 금리를 인상할 가능성도 커졌다.

7일 채권 시장은 정오까지 거래됐으며, 고용 지표를 반영하며 금리는 오름세를 보였다. 고용 지표 발표 직후 미국 주가지수 선물은 오름세를 보였으나, 정규장이 휴장해 주식시장은 고용 지표를 완전히 반영하지 못했다.

주가지수선물이 상승한 것은 긴축 우려는 커졌으나, 임금 상승률이 전년 대비 둔화한 것이 안도감을 준 것으로 풀이된다.

시장은 오는 12일 발표되는 3월 CPI를 주목하고 있다. 월스트리트저널(WSJ)이 집계한 바에 따르면 이코노미스트들은 3월 CPI가 전월 대비 0.4% 올라 전달의 0.5% 상승보다 둔화하고, 전년 대비로는 5.1% 올라 전달의 6.0%에서 둔화했을 것으로 예상했다.

인플레이션이 예상대로 둔화한다면 연준은 5월 FOMC에서 기준금리를 0.25%포인트 인상하는 데 그칠 것으로 예상된다. 고용과 인플레이션이 여전히 강한 모습이라 금리는 인상하겠지만, 인플레이션이 계속 둔화할 경우 연준의 추가 금리 인상 압력은 줄어들 것으로 예상된다.

시장은 연준이 5월 회의에서 금리를 1회 인상한 후 동결 기조를 유지하다 하반기에는 금리 인하에 나설 것으로 예상하고 있다.

하지만, 골드만삭스나 뱅크오브아메리카, 바클레이즈 등은 연준이 연내 금리를 인하하지는 않으리라고 예상하고 있다.

이번 주에는 12일 3월 FOMC 의사록도 발표된다. 연준은 3월 회의에서 기준금리를 0.25%포인트 인상하고, 올해 최종 금리 예상치를 5.00%~5.25%로 유지했다.

실리콘밸리은행(SVB)과 시그니처은행의 파산으로 금융 시장 불안이 커지던 때라 연준의 금리 인상 폭은 0.25%포인트에 그쳤다. 연준은 당시 회의에서 금융 시장의 불안이 신용 환경을 긴축시킬 수 있지만, 긴축의 정도는 불확실하다고 언급했다.

시장 참가자들은 3월 회의록에서 연내 금리 인하 신호를 찾으려 할 것으로 보인다. 시장은 현재 연내 최소 2회 금리 인하를 점치고 있으나, 연준 위원들은 올해 금리 인하는 없을 것이라고 못 박고 있다. 이 때문에 시장 참가자들은 회의록에서 은행 불안에 따른 신용 환경 위축과 이것이 가져올 경기 침체에 대한 위원들의 우려를 찾으려 할 것으로 보인다.

■■■ 시장은 이번 주 나오는 은행 실적에도 주목할 전망이다.

JP모건과 웰스파고를 시작으로 올해 1분기 실적발표 기간이 시작된다.

3월 지역 은행들의 파산으로 불거진 지역 은행 위기에 대형 은행들은 상대적으로 영향을 덜 받았다. 오히려 대형 은행들로는 예금이 대거 유입되는 모습이 포착됐다. 이번 실적 발표를 통해 은행들의 건전성 우려가 잠재워질지 투자자들은 주목할 것으로 보인다.

제2의 SVB로 주목받은 퍼스트 리퍼블릭 은행의 실적은 오는 24일에 발표될 예정이다. 5월 FOMC를 앞두고 지역 은행들의 실적도 견조하다면 연준이 5월에 금리를 인상할 가능성은 더욱 커진다.

팩트셋이 집계한 바에 따르면 S&P500지수에 상장된 기업들의 올해 1분기 순이익은 지난해 같은 기간보다 7.2% 줄었을 것으로 예상된다. 이는 2020년 2분기에 32% 줄어든 이후 가장 크게 줄어든 것으로 만약 이와 같은 감소세가 유지된다면 지난해 4분기에 이어 두분기 연속 실적이 줄어 '실적 리세션'이 시작되는 셈이다.

실적 악화는 주가에도 부담을 줄 것으로 예상된다.

다우존스30산업평균지수는 지난 한 주간 0.63% 올라 3주 연속 올랐으나 오름폭은 축소됐다. S&P500지수는 지난 한 주간 0.10% 하락해 4주 만에 하락세로 돌아섰다. 나스닥지수도 한 주간 1.10% 떨어져 4주 만에 하락 전환됐다.

■■■

■■■ ◇ 주요 지표 및 연설 일정

-10일

국제통화기금(IMF)·세계은행 회의 주간

3월 고용추세지수

2월 도매 재고

존 윌리엄스 뉴욕 연방준비은행(연은) 총재 연설

-11일

3월 NFIB 소기업 낙관지수

국제통화기금(IMF) 세계 경제전망 보고서

IMF 세계 금융 안정성 보고서

오스틴 굴스비 시카고 연방준비은행 총재 연설

패트릭 하커 필라델피아 연은 총재 연설

닐 카시카리 미니애폴리스 연은 총재 연설

-12일

3월 실질소득

3월 CPI

연방공개시장위원회(FOMC) 의사록

토마스 바킨 리치먼드 연은 총재 연설

메리 데일리 샌프란시스코 연은 총재 연설

-13일

주간 신규 실업보험 청구자 수

3월 PPI

델타항공 실적

-14일

3월 소매판매

3월 수출입물가지수

크리스토퍼 월러 연준 이사 연설

3월 산업생산·설비가동률

2월 기업재고

4월 미시간대 소비자심리지수(예비치)

JP모건, 웰스파고, 블랙록, 씨티그룹, PNC 파이낸셜 실적

'주간 전망·일정' 카테고리의 다른 글

| 주간전망 / 4월 24일 월요일 (0) | 2023.04.22 |

|---|---|

| 주간일정 4/17(월) (0) | 2023.04.17 |

| 주간일정 2023/3/27 (0) | 2023.03.25 |

| 주간일정 03月 20日 (0) | 2023.03.19 |

| 주간일정 03-13 (0) | 2023.03.12 |