외자의 이탈 가속은 중국으로선 다소 당황스러운 현상으로 받아들여 진다. 사상 최장 기간 후구퉁 순유출에 중국 자본시장 전문가들은 앞다퉈 원인 ...

29. October 2015, 7:13:06 KST

- CHINA DAILY/REUTERS

- 지난해 경찰이 홍콩과 선전 국경에서 다리에 달러화를 묶어놓은 남자를 체포한 모습. 현지 언론에 따르면 이 남자는 중국 본토에서 홍콩으로 돈을 밀수하려다 붙잡혔다.

요동 치는 주식시장과 취약한 경제 상황에 직면한 많은 중국인들이 돈을 해외로 옮기려 하고 있다. 이는 자본 통제를 교묘히 피하는 지하은행들이 처리한다.

이러한 지하 송금을 추적하는 공식 데이터는 없지만 이를 시도하는 중앙은행 관리들은 지하 은행들이 매년 8,000억 위안(142조320억 원)을 처리하며 올해에는 평소보다 더 금액이 클 것이라고 말한다.

지하 은행이 이례적일 정도로 활발하게 움직이고 있다는 한 가지 증거는 경화 수요의 지표인 중국의 외환보유고가 떨어졌다는 것이다. 외환보유고는 8월에 939억 달러 감소하면서 기록적인 감소세를 보였고 9월에는 430억 달러 더 감소했다. 그러나 중앙은행이 위안화를 지탱하기 위해 매도를 한 것도 외환보유고 감소의 이유 중 하나였다.

종종 편의점과 다방 뒷편에 숨겨져 있는 지하 은행들은 이익을 숨기려는 부패 관리들, 해외 부동산을 사려는 중산층 등의 고객층을 대상으로 한다. 이들은 모두 자신의 돈이 해외에서 더 안전하거나 더 높은 수익을 올릴 수 있다고 생각한다. 이런 믿음은 올 여름 증시 폭락 이후 더 심화됐다.

중국의 금융 규제당국은 지하 은행들을 표적으로 삼고 있다. 중국의 자본통제는 중국이 투자에 굶주려 있을 때 자본을 국내에 잡아두기 위해 도입됐다. 관리들은 1997년 아시아 금융위기 당시 개발도상국들을 충격에 빠뜨렸던 종류의 급격한 자본 유출을 막기 위해 아직 자본통제가 필요하다고 여긴다. 또한 너무 많은 현금이 빠져나가면 금리 인하를 통한 성장 촉진 노력이 복잡해질 수 있다.

지하 은행들은 밀수, 위조, 약물 및 총기 밀수가 만연한 해안 도시 산터우와 차오저우에서 오랫동안 번성했다. 상당수는 식민지 경험으로 좀더 개방적인 금융 시스템을 갖춘 홍콩, 마카오와의 국경 근처 도시들로 옮겨갔다. 본토의 돈이 홍콩에 도착하기만 하면 전 세계 거의 모든 곳에 보낼 수 있다.

때로는 거액의 돈을 법적으로 허용되는 액수만큼 나눠 지하 은행이 통제하는 은행 계좌 수백 개를 통해 본토 바깥으로 보내기도 한다. 지하 은행들은 본토에 예치된 위안화를 그에 상응하는 액수의 외화로 고객이 다른 곳에 보유하고 있는 계좌에 넣을 수도 있다.

아랍 세계의 ‘하왈라’와 비슷한 이런 비공식 네트워크는 외국에서 일하며 정식 은행 계좌를 개설할 수 없는 중국인 노동자들이 중국으로 돈을 보낼 수 있게 해주기도 한다.

고위 관리들은 현재의 자본 유출이 “정상적”이라고 표현하고 있으며 난처한 상황은 아니라고 말한다.

지하 금융이 증가하고 있다는 또 다른 조짐은 중국인의 해외 상업 부동산 투자가 지난해의 105억 달러를 넘어설 것으로 예상된다는 것이다.

- KERSTEN ZHANG/THE WALL STREET JOURNAL

- 중국 남부 도시 선전의 시샹 보행자 거리

중국 공안은 지난 8월 지하 은행에 대한 단속을 강화한다고 밝혔다. ‘회색 자본’이 여름의 증시 폭락을 악화시켰다는 것이다.

이 단속으로 선전 시샹 보행자 거리에서 지하 은행이 눈에 덜 띄게 됐다. 빵집과 옷가게 사이 골목에서 지하 은행을 운영하는 주앙은 “전에는 시샹에 돈을 바꿔줄 사람이 정말 많았지만 많은 사람들이 잡혀갔다”고 말했다.

선전 경찰은 지난 6월 이 거리의 지하 은행 한 곳을 급습해 31명을 체포하고 총 120억 위안이 들어있는 계좌 1,087개를 몰수했다.

지하 은행들은 직접 송금이 감시되고 있기 때문에 매치메이킹 방식을 선호한다고 말한다. 지하 은행에게 일정 금액을 주면 0.3%에서 3% 사이의 수수료를 제한 뒤 그에 해당되는 금액이 홍콩 계좌에 들어온다. 물리적으로나 전자적으로 국경을 넘는 돈은 없다. 이런 매칭은 지하 은행이 조정하는 양측 네트워크를 통해 이루어진다.

중앙은행 자금세탁대응 부문의 한 연구원은 이 네트워크들이 혈연과 지연을 이용한다고 말한다. 마을에 가서 가난한 사람들로부터 신분증을 사들인 뒤 계좌 수백 개를 만들고 관리하는 것이다. 이 계좌들은 개설됐다가 곧 사라진다.

선전 기차역 근처의 지하 은행들은 더 조심스러워졌지만 의연하다. 10만 달러를 외국으로 송금해달라고 요청하자 한 지하 은행 운영자는 전자 송금을 배제하고 사람들이 돈을 조금씩 나누어 직접 가지고 가는 방법을 제안했다.

기사 번역 관련 문의: jaeyeon.woo@wsj.com

이 기사의 영어원문 보기

월스트리트저널 한국어판, 페이스북으로 친구하세요.

월스트리트저널 한국어판, 트위터로 무료 구독하세요.

November 12, 2015 7:00 pm JST

Chinese economy

Capital flight gives policymakers a run for their money

YOICHI TAKITA, Nikkei senior staff writer

About 800 billion yuan left China through underground banks during the seven months through October.

입력 : 2015.08.03 16:02 | 수정 : 2015.08.03 21:18

- ▲ 자료:중국 국가외환관리국

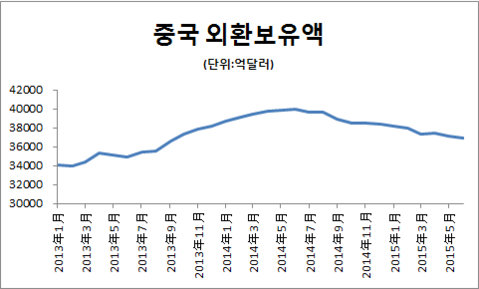

중국의 외환보유액이 4분기 연속 감소한 것으로 나타났다. 3일 중국 국가외환관리국에 따르면 작년 6월말 3조9932억달러(잔액 기준)까지 늘었던 외환보유액은 지난 6월말 현재 3조6938억달러로 1년 새 2994억달러 줄었다. 하루 평균 8억2000만 달러씩 보유 외환이 줄어든 것이다. 중국이 세계무역기구(WTO)에 가입한 2001년 12월말 2121억달러였던 보유외환은 2011년까지 매년 두자리 수 증가율을 기록했다.

최근의 보유외환 감소에도 중국은 여전히 세계에서 가장 많은 외환을 쌓아두는 나라다. 그러나 증시 붕괴 조짐과 경기둔화 우려가 커지면서 자본 유출에 따른 금융 위기가 부각되고 있다. 파이낸셜타임스(FT)는 2일 “중국의 자본유출이 전례없는 수준으로 이뤄지고 있고 지속될 것이라는 데 전문가들이 의견을 같이 하지만 자본계정의 위안화 태환 자유화와 해외투자 확대라는 정부의 정책 의도에 따른 것이지 패닉에 빠진 투자자들의 탈출 때문은 아니다는 시각이 많다”고 전했다. “자본 유출 우려는 과장된 것”(왕타오 UBS 이코노미스트)이라는 설명이다.

과연 그럴까. 중국의 외환보유액 감소로 불거진 자본 유출의 원인을 두고 해석이 갈리고 있지만 그 과정에서 중국 당국의 딜레마도 부각되는 게 사실이다. “중국이 외환을 더 많이 쌓아야 한다는 중상주의적 강박관념에서 벗어났다”(FT)는 평가도 나오지만 느긋하게 바라볼 일만은 아니다는 얘기다. “중국 국가외환관리국이 은행들의 외환거래조사에 나섰다”(블룸버그통신 3일자)는 보도도 나온다.

“외환 정책 변화가 만든 자본유출”자본 유출을 심각하게 보지 않는 쪽은 일각에서 주장하는 자본유출 규모가 부풀려져있다고 주장한다.골드만삭스는 지난 2분기에 2000억달러규모의 순자본유출이 있었을 것으로 최근 추정했다.JP모건 니콜라스 패니걸조글로 이코노미스트는 과거 5분기 동안 이뤄진 자본유출이 5200억달러에 달한다고 추산했다.

하지만 JP모건의 또 다른 이코노미스트 주하이빈은 기업 등 민간이 보유한 외환이 적지 않은데 이를 자본유출로 산정하는 오류를 범하고 있다고 지적했다.이 같은 규모가 최근 4분기에 2050억달러에 이른다는 게 주하이빈의 계산이다.

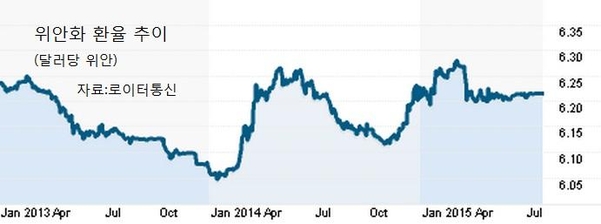

오르기만 되던 위안화 가치가 지난해 20여년만에 처음으로 절하 된데 이어 올해에도 그 추세를 이어가고 있는 게 기업들이 스스로 외환을 쌓아두는 배경 중 하나다. 위안화 가치가 꾸준히 오르던 때에는 기업들이나 은행들이 수출 등으로 벌어들인 달러를 서둘러 위안화로 바꾸는데 적극적이었지만 이젠 달라졌다는 것이다. 기업이 보유한 달러를 자본 유출로 볼 수 없다는 게 주하이빈의 주장이다.

인민은행이 위안화 절상을 막기 위해 외환시장 개입을 해온데다 모든 외환을 일단 인민은행으로 집결시켜온 과거 외환 정책에서 탈피하고 있는 것도 외환보유액이 감소한 이유로 꼽힌다. 인민은행의 보유외환 운용 비용이 수익보다 크다는 지적을 받아온 것도 보유 외환을 줄어들게 했다는 지적이다.

자본유출이 중국기업들의 해외투자가 늘고 있기 때문이라는 분석도 자본유출과 중국의 위기 가능성을 연계시키는 주장을 일축한다. 실제 중국자본의 해외부동산 투자와 외국기업 인수합병은 이미 추세로 자리잡았다.올해 해외투자(ODI)는 처음으로 외자유치(FDI)를 웃돌 것으로 전망된다.

자본계정에서 위안화 자유태환을 위한 개혁이 빨라지고 있지만 아직은 대규모 자본유출을 통제할 수 있다는 것도 위기론을 불식시키는 근거로 꼽힌다.

중국 증시에서 외자가 차지하는 비중이 5%도 안되는 현실에서 자본유출과 증시 붕괴간 연계성도 떨어진다. 게다가 상하이 증시가 급등했던 기간(작년 11월부터 6월 중순)에도 자본 유출은 계속됐다.

‘자본유출 위기론’ 또 고개 하지만 자본유출이 통상 금융위기로 이어져 왔던 현실을 중국이라고 비껴 갈 수 있겠느냐는 시각도 만만치 않다. 자본이 빠져나가는 것은 전통적으로 그 나라 경제에 대한 신뢰가 하락했음을 보여주고 이는 유동성 위축으로 이어져 기업과 지방정부의 자금조달을 어렵게 할 것이라는 비관론이 그것이다.

국제금융협회(IIF)의 아시아태평양 지역 담당 국장인 찰스 샘보르는 중국 증시 급락 전인 지난 4월 블룸버그통신과의 인터뷰에서 중국의 자본유출을 두고 “거시경제가 더 악화되거나 증시가 붕괴되면 신뢰위기로 이어질 수 있다”고 경고한 바 있다.지난해 4분기엔 자본계정의 적자규모가 1998년 이후 가장 컸었다. 더욱이 미국의 금리인상이 가시권으로 들어오면서 신흥국에서의 자금이탈이 빨라지고 있는 추세다.

중국 경기둔화가 지속되는 것도 자본유출 우려를 키운다. “부동산거품 붕괴와 기업 수익성 악화 그리고 시진핑 정부의 부패 척결 등이 자본유출을 가속화하고 있다”(블룸버그통신)는 얘기다.

중국 경제 잡지 차이신(財新)은 7월 제조업 구매관리자지수(PMI) 확정치가 47.8로 지난달 24일 발표한 초기치(48.2)와 예상치(48.3)를 밑돌았다고 3일 밝혔다.2011년 11월 이후 최저수준이다. PMI가 50 이상이면 확장을,아래면 위축을 의미한다.

차이신 PMI는 중소 제조업체를 주로 대상으로 해 중국 국가통계국이 대형 제조업체를 상대로 조사해 발표하는 PMI와 다소 차이를 보인다. 국가 통계국은 7월 제조업 PMI가 50으로 전월 대비 0.2포인트 둔화됐다고 지난 1일 발표했다. 5개월만에 처음 둔화세로 돌아섰다.

대규모 자금 유출입을 통제할 수 있어 위기가 발생할 수 없다는 주장도 ‘위에 정책이 있으면 아래에 대책이 있는 곳이 중국’(上有政策,,下有對策)이라는 현실에서는 설득력이 떨어진다. 중국에선 가짜 수입계약서를 만들어 자금을 빼돌리고 있다는 의혹이 끊임없이 제기돼왔다. 지난해 중국의 서비스무역 적자가 1853억달러에 달한 게 근거로 제시되기도 한다. 중국 정부가 수출입을 가장한 핫머니 유출입을 단속할 때마다 자본의 유출입이 크게 출렁거렸던 건도 이 같은 관측을 뒷받침한다.

더욱이 자본계정 태환이 완전 자유화가 되지 않은 상황에서도 중국 기업들이 해외에서 자금을 조달한 달러채권이 1조달러에 달한다는 분석도 있다. 자본유출이 가속화되고 위안화가치가 급락하면 달러채권 이자에 대한 실제 부담은 커진다. 중국 기업들의 자금난이 심화되는 것이다.

자본계정 태환 자유화의 득실 딜레마 진짜 중국 당국을 고민케 하는 딜레마는 중국이 국정과제로 내세운 위안화 국제화에 속도를 내고, 기업의 자금난 해소에 도움을 받으려면 자본계정에서의 위안화 자유태환을 서둘러야하는 현실에 있다. 지난 4월18일 워싱턴에서 열린 국제통화기금(IMF) 연례총회에 참석한 저우샤오촨(周小川)인민은행장은 “연말까지 위안화를 IMF의 특별인출권(SDR)에 편입시키는 심사가 진행될 것이다. 올해 자본계정의 태환을 위한 일련의 개혁조치를 취할 것”이라고 말했다.

IMF의 SDR은 달러 유로 엔 파운드 4개 통화로 바스켓을 구성하고 있는데 여기에 편입되면 위안화가 국제기축통화로서의 위상에 한발 다가설 것이라는 관측이 나온다. IMF는 5년마다 SDR 통화바스켓을 조정하는데 2010년 중국 정부가 추진한 위안화 편입은 무산된 적이 있다. SDR편입의 중요한 기준 2가지가 수출규모와 통화의 태환 정도인데 위안화는 후자에서 부적격 판정을 받은 것이다.

리커창(李克强) 중국 총리 등 중국 고위관료들은 올해에는 SDR에 위안화가 편입되도록 하겠다는 의지를 공개적으로 표명해왔다. 최근 중국이 자본계정에서 위안화 자유태환을 상하이자유무역구를 시작으로 시행하고,텐진 광둥 푸젠 등 다른 3대 자유무역구로 확대한뒤 연말까지 중국 전역으로 확대하는 개혁을 검토중이라는 로이터통신의 보도는 이 같은 맥락에서 이해될 수 있다.

중국 기업들의 심화되는 자금난도 자본계정 태환의 필요성을 높이고 있다.중국 당국은 작년 11월 이후 금리와 은행 지급준비율을 각각 4차례,3차례 내렸다.기업들의 자금난 해소를 위한 조치였지만 기업들의 자금난은 해소되지 않고 있다. 경기악화로 부실채권이 늘어나고있는 은행들이 대출을 꺼리고 있어서다. 은행에 대한 정부의 무한 보증을 없애고 은행 스스로 부실 책임을 지라는 ‘은행 개혁’이 빨라지면서 은행에 중소기업에 대한 대출을 강요하기도 힘든 상황이다.

자본계정 태환이 자유로워지면 중국 기업들이 해외에서 손쉽게 자본을 조달해 중국에 실물 투자를 할 수 있는 길이 확대된다. 조달 금리가 중국보다 훨씬 낮은 국제금융시장 수준으로 낮아질 것이라는 기대도 나온다.

자본계정의 태환 개혁은 그러나 두얼굴을 갖고 있다.중국에 자본유출이 가속화되는 상황에서 이같은 개혁이 오히려 자본유출을 부추길 수 있다는 우려가 있다. 중국 정부가 딜레마에 빠진 것이다.

크게

크게 작게

작게