< 주요 행사 >

19/일

......... 유럽 재무장관 회담

20/월

......... 유럽 재무장관 회담

21/화

......... 미국 FOMC

22/수

......... 한국 새벽 6시 , MSCI 선진지수 편입결과 발표

......... 한국 새벽 6시 , 그리스 의회 투표 ( 내각 신임 투표 )

......... 미국 FOMC

......... 미국 현지 2시 15분 , 버냉키 기자회견

23/목

......... 한국 새벽 3시 15분 , 버냉키 기자회견

......... 유럽 정상 회담

24/금

......... 유럽 정상 회담

http://app.yonhapnews.co.kr/YNA/Basic/article/new_search/YIBW_showSearchArticle.aspx?searchpart=article&searchtext=%EA%B2%BD%EC%A0%9C%EC%A7%80%ED%91%9C&contents_id=AKR20110618026800008

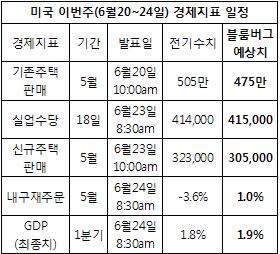

<표> 美 주간 경제지표 발표 일정

(기간:6월20일∼6월24일, 한국시각 기준)

┌───┬─────────────┬────┬────┬────┬────┐

│ 일자 │ 경 제 지 표 │발표시간│ 기간 │ 예상치 │ 이전치 │

├───┼─────────────┼────┼────┼────┼────┤

│ 6/21 │기존주택매매 │ 23:00 │ 5월 │ 4.80M│ 5.05M│

│ │기존주택매매(전월비) │ 23:00 │ 5월 │ -5.0%│ -0.8%│

├───┼─────────────┼────┼────┼────┼────┤

│ 6/22 │MBA 주택융자 신청지수 │ 20:00 │ 6월17일│ -│ +13.0%│

│ │주택가격지수(전월비) │ 23:00 │ 4월 │ -0.3%│ -0.3%│

├───┼─────────────┼────┼────┼────┼────┤

│ 6/23 │FOMC 금리 결정 │ 01:30 │ 6월22일│ +0.25%│ +0.25%│

│ │시카고 연방 국가활동 지수 │ 21:30 │ 5월 │ -0.03│ -0.45│

│ │신규 실업수당 신청건수 │ 21:30 │ 6월18일│ 412,000│ -│

│ │신규주택매매 │ 23:00 │ 5월 │ 310,000│ 323,000│

│ │신규주택매매(전월비) │ 23:00 │ 5월 │ -4.0%│ +7.3%│

├───┼─────────────┼────┼────┼────┼────┤

│ 6/24 │내구재 주문 │ 21:30 │ 5월 │ +1.6%│ -3.6%│

│ │운송제외 내구재 │ 21:30 │ 5월 │ +1.0%│ -1.6%│

│ │GDP 분기별대비(연간화) │ 21:30 │ 1분기 │ +1.9%│ +1.8%│

│ │GDP 가치지수 │ 21:30 │ 1분기 │ +1.9%│ +1.9%│

│ │주요개인소비지출(전분기비)│ 21:30 │ 1분기 │ +1.4%│ +1.4%│

│ │개인소비 │ 21:30 │ 1분기 │ +2.2%│ +2.2%│

└───┴─────────────┴────┴────┴────┴────┘

(서울=연합뉴스)

(끝)

<저작권자(c)연합뉴스. 무단전재-재배포금지.> 2011-06-20 06:30 송고

http://app.yonhapnews.co.kr/YNA/Basic/article/new_search/YIBW_showSearchArticle.aspx?searchpart=article&searchtext=%EA%B2%BD%EC%A0%9C%EC%A7%80%ED%91%9C&contents_id=AKR20110618031500008

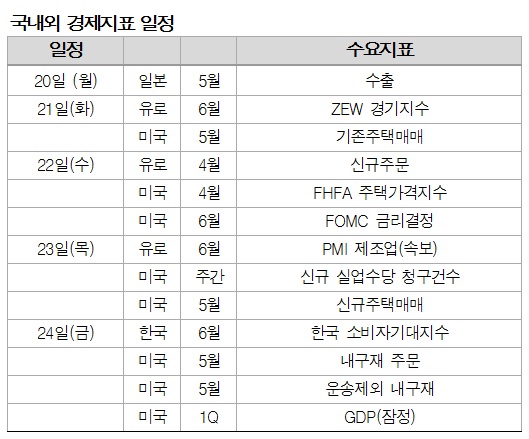

<표> 주요국 주간 경제지표 발표 일정

(기간:6월20일∼24일, 한국시각 기준)

┌───┬───┬───────────┬───┬───┬────┬────┐

│ 일자 │ 국가 │ 경 제 지 표 │ 발표 │ 기간 │ 예상치 │ 이전치 │

│ │ │ │ 시간 │ │ │ │

├───┼───┼───────────┼───┼───┼────┼────┤

│ 6/20 │ 일본 │상품매매수지총액 │ 08:50│ 5월 -¥710.1B -¥464.8B│

│ │ 일본 │조정상품거래수지 │ 08:50│ 5월 -¥538.5B -¥496.4B│

│ │ 일본 │무역수지-수출총액(전년비)08:50│ 5월 │ -8.4│ -12.4│

│ │ 일본 │무역수지-수입총액(") │ 08:50│ 5월 │ +11.6│ +8.9│

│ │ 일본 │동행지수 CI │ 14:00│ 4월 │ -│ 103.6│

│ │ 일본 │선행지수 CI │ 14:00│ 4월 │ -│ 96.4│

│ │ 일본 │편의점판매(전년비) │ 16:00│ 5월 │ -│ +1.6%│

│ │브라질│무역수지(FOB)-주간 │ 23:00│ 6/19 │ -│ $1959M│

│ │ EU │유로권경상수지 │ 17:00│ 4월 │ -│ -3.8B│

│ │ EU │유로권노동비용(전년비)│ 18:00│ 1분기│ +1.9%│ +1.6%│

│ │ 독일 │생산자물가지수(전월비)│ 15:00│ 5월 │ +0.1%│ +1.0%│

├───┼───┼───────────┼───┼───┼────┼────┤

│ 6/21 │ 일본 │전체공업활동지수(전월비) 13:30│ 4월 │ +1.8%│ -6.3%│

│ │ 홍콩 │CPI-종합지수(전년비) │ 17:30│ 5월 │ +5.2%│ +4.6%│

│ │ 영국 │공공재정(PSNCR) │ 17:30│ 5월 │ +6.6B│ +3.3B│

│ │ 영국 │공공부문순차입금 │ 17:30│ 5월 │ +16.5B│ +7.7B│

│ │ 독일 │ZEW 현황 조사치 │ 18:00│ 6월 │ 90.0│ 91.5│

├───┼───┼───────────┼───┼───┼────┼────┤

│ 6/22 │ 일본 │슈퍼마켓판매(전년비) │ 14:00│ 5월 │ -│ -1.3%│

│ │ 호주 │WPAC 선행지수(전월비) │ 09:30│ 4월 │ -│ +0.5%│

│ │브라질│실업률 │ 21:00│ 5월 │ +6.4%│ +6.4%│

│ │ EU │산업 신규수주(전월비) │ 18:00│ 4월 │ +1.0%│ -1.6%│

│ │ EU │유로권 소비자기대지수 │ 23:00│ 6월 │ -10.4│ -9.8│

│ │프랑스│소유기업생산전망 │ 15:45│ 6월 │ -│ 11│

│ │프랑스│생산예상지수 │ 15:45│ 6월 │ -│ 15│

│ │프랑스│경기기대지수 │ 15:45│ 6월 │ 106│ 107│

├───┼───┼───────────┼───┼───┼────┼────┤

│ 6/23 │ 호주 │경기종합선행지수 │ 09:00│ 4월 │ -│ +0.4%│

│ │ 홍콩 │국제수지-현재 │ 17:30│ 1분기│ -│ $25.98B│

│ │ 홍콩 │국제수지-전체 │ 17:30│ 1분기│ -│ $30.06B│

│ │ 인도 │식품도매물가지수 │ 15:30│ 6/11 │ -│ +8.96%│

│ │ 인도 │유류도매물가지수 │ 15:30│ 6/11 │ -│ +12.84%│

│ │ 인도 │생필품도매물가지수 │ 15:30│ 6/11 │ -│ +12.86%│

│ │ EU │PMI 복합 │ 17:00│ 6월 │ 55.2│ 55.8│

│ │ EU │PMI 제조업 │ 17:00│ 6월 │ 53.8│ 54.6│

│ │ EU │PMI 서비스 │ 17:00│ 6월 │ 55.3│ 56.0│

│ │ 영국 │BBA 주택구매 대출 │ 17:30│ 5월 │ 30000│ 29355│

│ │ 독일 │PMI 제조업 │ 16:30│ 6월 │ 57.0│ 57.7│

│ │ 독일 │PMI 서비스 │ 16:30│ 6월 │ 55.7│ 56.1│

│ │프랑스│PMI 제조업 │ 16:00│ 6월 │ 54.0│ 54.9│

│ │프랑스│PMI 서비스 │ 16:00│ 6월 │ 60.5│ 62.5│

├───┼───┼───────────┼───┼───┼────┼────┤

│ 6/24 │ 일본 │기업서비스물가지수 │ 08:50│ 5월 │ -0.8%│ -0.8%│

│ │ 일본 │도쿄백화점판매(") │ 14:30│ 5월 │ -│ -5.5%│

│ │ 중국 │MNI 경기현황 조사 │ 10:35│ 6월 │ -│ 61.22│

│ │ 독일 │IFO-기업환경 │ 17:00│ 6월 │ 113.4│ 114.2│

│ │ 독일 │IFO-현재평가치 │ 17:00│ 6월 │ 120.8│ 121.4│

│ │ 독일 │IFO-기대지수 │ 17:00│ 6월 │ 106.3│ 107.4│

│ │ 독일 │소매판매액(전월비) │ - │ 5월 │ +0.7%│ +0.3%│

│ │프랑스│소비자기대지수 │ 15:45│ 6월 │ 84│ 84│

└───┴───┴───────────┴───┴───┴────┴────┘(서울=연합뉴스)

(끝)

<저작권자(c)연합뉴스. 무단전재-재배포금지.> 2011-06-20 06:30 송고

http://wsj-us.econoday.com/byweek.asp?day=20&month=6&year=2011&cust=wsj-us

| Monday Jun 20 | Tuesday Jun 21 | Wednesday Jun 22 | Thursday Jun 23 | Friday Jun 24 |

|

|

|

Weekly Bill Settlement

|

|

|

| Central Bank activities | |

| June 21,22 | United States | FOMC Meeting |

| June 22 | UK | Bank of England MPC Minutes |

| | |

| The following indicators will be released this week... |

| Europe | | |

| June 20 | Germany | Producer Price Index (May) |

| June 21 | Germany | ZEW Survey (June) |

| June 23 | EMU | PMI Flash Manufacturing, Services, Composite Indexes (June) |

| Germany | PMI Flash Manufacturing, Services, Composite Indexes (June) |

| France | PMI Flash Manufacturing, Services, Composite Indexes (June) |

| June 24 | Germany | Ifo Business Survey (June) |

| | |

| Asia/Pacific | | |

| June 20 | Japan | Merchandise Trade Balance (May) |

| | |

| Americas | | |

| June 21 | Canada | Retail Sales (April) |

This week's focus is centered on Wednesday's FOMC announcement followed by the chairman's second press conference. Tuesday's existing home sales and Thursday's new home sales will indicate if last week's housing starts data have traction. Thursday's durable orders data will give another perspective on manufacturing while on Friday the third estimate for GDP is on tap.

Existing home sales in April declined 0.8 percent to a 5.05 million annual unit rate. on a year-ago basis, sales are 12.9 percent. Supply on the market ballooned to 9.2 months at the current sales rate compared to 8.3 months in March.

Existing home sales Consensus Forecast for May 11: 4.75 million-unit rate

Range: 4.60 to 5.10 million-unit rate

The FOMC announcement for the June 21-22 FOMC policy meeting is expected to leave the fed funds target rate unchanged at a range of zero to 0.25 percent. The key question is what the Fed will do with its hugely expanded balance sheet from QE1 and QE2 as QE2 wraps up by the end of June. Will there be hints of QE3 or a plan to delay the natural unwinding of the balance sheet from maturing securities? Also, the Fed will release its quarterly forecast at the same time as the statement. More Fed officials have commented on their perception of softer economic growth and we could see a downgrade in the forecast for GDP. The chairman’s press conference follows at 2:15 p.m. ET.

FOMC Consensus Forecast for 6/22/11 policy vote on fed funds target range:unchanged at a range of zero to 0.25 percent

Chairman press conference after the FOMC meeting statement is scheduled for 2:15 p.m. ET. Fed Chairman Ben Bernanke conducts a press conference after FOMC meetings in which participants present their quarterly economic forecasts. Bernanke is expected to comment on the forecast and take Q&A. Discussion also is likely to cover what the Fed is going to do with its extremely elevated balance sheet since QE2 is scheduled to finish by the end of June.

Initial jobless claims for the June 11 week fell 16,000 to 414,000. The four-week average, though unchanged at 424,750, is more than 15,000 below where it was a month ago. Continuing claims also came down, dropping 21,000 to 3.709 million in data for the June 4 week with the unemployment rate for insured workers unchanged at 2.9 percent.

Jobless Claims Consensus Forecast for 6/18/11: 415,000

Range: 410,000 to 425,000

New home sales in April jumped 7.3 percent, following an 8.3 percent increase the month before. But the advances were from low levels as the February number was a record low. April’s annualized sales pace of 323,000 units is down 23.1 percent on a year-ago basis. Importantly, April’s improvement drew down supply to 6.5 months from 7.2 in March and 7.9 in February and down from a recent high of 12.1 set in January 2009.

New home sales Consensus Forecast for May 11: 305 thousand-unit annual rate

Range: 288 thousand to 345 thousand-unit annual rate

Durable goods orders fell back in April, declining 3.6 percent, following a revised 4.6 percent jump in March. Excluding transportation, new orders slipped a revised 1.6 percent, following a 2.6 percent rise in March. Weakness in the latest month was led by transportation equipment. Outside of transportation, weakness was widespread but generally followed strong gains in March. Looking ahead, manufacturing surveys for May point to deceleration but positive growth. New orders indexes for ISM and Philly Fed were modestly above breakeven. Empire State slowed but remained moderately high in positive territory.

New orders for durable goods Consensus Forecast for May 11: +1.0 percent

Range: -1.0 percent to +5.5 percent

GDP growth in the first quarter for the Commerce Department’s second estimate was unrevised at up 1.8 percent annualized. The first quarter was notably softer than the 3.1 percent pace in the fourth quarter. Unfortunately, demand numbers were nudged down and inventory investment bumped up. Final sales of domestic product were revised to an annualized 0.6 percent from the initial estimate of 0.8 percent. Final sales to domestic purchasers were revised to 0.7 percent from the original estimate of 0.9 percent annualized. The downward revision to final sales was mainly in personal spending, now at up 2.2 percent instead of the initial 2.7 percent for the first quarter. Economy-wide inflation was unrevised, with the GDP price index posting at 1.9 percent.

Real GDP Consensus Forecast for third estimate Q1 11: +1.9 percent annual rate

Range: +1.8 to +2.2 percent annual rate

GDP price index Consensus Forecast for third estimate Q1 11: +1.9 percent annual rate

Range: +1.9 to +2.2 percent annual rate

http://www.edaily.co.kr/news/NewsRead.edy?newsid=01102086596283360&SCD=DB51&DCD=A10103

뉴욕증시, 이번주 FOMC 관심 집중..QE3 나올까

수요일 FOMC 결과 발표..버냉키 기자회견 예정

입력시간 :2011.06.19 07:33

[뉴욕=이데일리 피용익 특파원] 뉴욕 증시가 부진한 흐름을 이어가고 있는 가운데 이번주(20~24일)에는 연방공개시장위원회(FOMC)라는 굵직한 재료가 대기하고 있다.

지난주 다우 지수와 S&P500 지수는 7주만에 반등에 성공했다. 그러나 다우가 1만2000선에 겨우 턱걸이 하는 등 상승률은 미미한 수준에 그쳤다.

최근 주가 부진의 양대 원인은 경제 성장세의 둔화와 그리스 재정위기 우려다. 여기에 연방준비제도(Fed)의 2차 양적완화(QE2) 프로그램이 이달 말 종료된다는 점도 불안감을 높이고 있다.

이에 따라 오는 21~22일 열리는 FOMC는 QE2 종료 이후 연준의 통화정책을 확인할 수 있다는 점에서 그 어느 때보다도 관심이 모아진다.

◇ QE2 이후 통화정책의 방향은?

연준은 화요일(21일)과 수요일(22일) 이틀간 FOMC를 개최하고 통화정책을 결정한다. 수요일 오후 12시30분에 결과가 나오고, 이어 2시15분에는 벤 버냉키 의장의 기자회견이 열린다.

이번 회의에서 3차 양적완화(QE3) 프로그램 도입이 결정될 가능성은 거의 없다는 게 지금까지의 분석이다. 버냉키 의장은 앞서 지난 7일 연설에서도 추가 부양책에 대한 시그널을 주지 않았다.

연준은 이번 FOMC에서도 제로 수준(0~0.25%)인 기준금리를 그대로 유지하고, 2조6000만달러에 이르는 장부상 부채를 고스란히 안고가는 결정을 할 전망이다. 또 버냉키 의장은 최근의 성장세 둔화가 일시적이라는 견해를 다시 한 번 강조할 것으로 보인다.

일각에서는 연준이 이번 FOMC에서 국내총생산(GDP) 전망치를 하향 조정할 것으로 보고 있다. 다만 이 경우에도 추가 부양책에 대한 발표는 없을 것이라는 게 대다수 전문가들의 시각이다.

◇ 주택경기 침체는 계속될까

이번주에는 주택지표 2개가 발표된다. 화요일에는 5월 기존주택판매가 나오고, 목요일(23일)에는 같은달 신규주택판매가 예정돼 있다.

지난주 발표된 5월 주택착공은 예상보다 큰 폭으로 늘어나며 시장에 호재가 된 바 있다. 그러나 주택판매는 여전히 침체된 시장의 현주소를 확인시켜줄 가능성이 크다.

월가 전문가들은 기존주택판매가 전월 505만채보다 줄어든 475만채를, 신규주택판매는 32만3000채보다 감소한 30만5000채에 그쳤을 것으로 보고 있다.

이번주에는 이밖에도 주간 신규 실업수당 청구, 5월 내구재주문, 1분기 GDP 최종치 등 시장에 영향을 줄 경제지표들이 줄줄이 대기하고 있다.

행크 스미스 하버포드인베스트먼트 최고투자책임자(CIO)는 "경제지표는 거의 다 예상치를 밑돌고 있다"며 "부정적인 2분기 GDP를 예고하는 지표들이 쏟아진다면 최근의 주가 부진은 거대한 조정으로 돌변할 수 있다"고 말했다.

한편 이번주에는 오라클, 마이크론테크놀러지, 페덱스, 월그린 등 주요 기업들의 실적 발표가 예정돼 있다.XML

http://www.edaily.co.kr/news/NewsRead.edy?newsid=01177526596283360&SCD=DB35&DCD=A10102

이벤트 앞둔 코스피, 반등할 수 있을까?

[주간증시전망]그리스 문제 해결 기대..반등 시도할 것

변동성 확대 국면..선별적 업종 대응 `바람직`

입력시간 :2011.06.19 09:09

[이데일리 유재희 기자] 지난주(6월13일~17일) 코스피는 전주 대비 0.72% 하락하며 2030선까지 물러섰다. 미국 경제지표 부진에 따른 경기회복세 둔화 우려와 그리스 재정위기 재부각이 부담으로 작용했다.

이번주에는 유로존의 재무장관회담 및 정상회담, 미국의 FOMC회의와 한국의 MSCI선진지수 편입 여부 결정 등 대내외 주요 이벤트들이 예정돼 있다.

이러한 이벤트 속에서 코스피가 반등에 성공할 수 있을지 시장 관심이 쏠리고 있다.

전문가들은 그리스 디폴트 우려 등 대외변수에 대한 불확실성으로 변동성 장세가 좀 더 이어질 수 있다고 전망했다.

다만 코스피가 주요 지지권에 진입했고, 단기 저점 신호가 발생하고 있는 만큼 조정 국면의 마지막을 지나고 있을 가능성이 크다는 의견이 우세하다.

◇유럽 재정 리스크 해결 여부가 관건

최근 증시의 가장 큰 불확실성 요인으로 그리스 디폴트 문제가 지목되고 있다. 따라서 그리스 문제의 불확실성이 점진적으로 진정될 경우 주식시장은 빠르게 낙폭을 회복할 수 있을 것으로 보인다.

박석현 KTB투자증권 연구원은 "궁극적인 낙관은 쉽지 않은 상황이지만 독일과 프랑스 정상회담을 통해 그리스 문제에 대한 원칙적인 합의가 이루어진 만큼 긍정적인 결과가 예상된다"고 밝혔다.

이어 "이번주 예정된 유로존의 재무장관회담과 정상회담을 통해 구체적인 그리스 지원 방안이 도출될 가능성이 크다"며 "이 경우 주식시장은 반등할 수 있을 것"이라고 평가했다.

강현철 우리투자증권 투자전략팀장도 "논의에 대한 시간은 소요되겠지만 그리스 디폴트에 대한 우려는 가닥을 잡을 가능성이 높다"고 판단했다.

이승우 대우증권 연구원은 "지금까지 그리스에 대한 지원이 계속 이루어져왔다는 점에서 종국에는 타협점을 찾아나갈 것"이라며 "자금지원의 불가피성과 시장이 싸다라는 점을 고려할 때 향후 시장이 크게 하락하지는 않을 것"이라고 전망했다.

◇ 변동성 확대 국면..선별적 업종 대응 `바람직`

전문가들은 미국경기 둔화 우려가 주가에 상당부분 반영된 가운데 중국 긴축 리스크도 점차 완화될 것으로 예상했다. 여기에 그리스 문제의 불확실성이 진정될 경우 코스피는 빠르게 반등할 것으로 전망했다.

다만 당분간 변동성 확대 국면은 지속될 가능성이 크다는 분석이다.

박석현 연구원은 "유럽에서 들려 오는 뉴스에 따라 단기적으로 변동성이 커질 수 있겠지만 현 시점에서는 추격 매도를 자제하고 낙폭 과대주를 중심으로 저점 매수를 하는 게 바람직해 보인다"고 평가했다.

최용호 우리투자증권 연구원도 "그리스 사태의 처리방향에 따라 변동성 장세가 좀 더 이어질 수 있다"며 "실적모멘텀이 개선되는 업종을 중심으로 저가 매수에 나설 것"을 권고했다.

이경민 우리투자증권 연구원은 "2분기 실적 불확실성에 따른 변동성 장세 속에 종목별 실적의 중요성이 더욱 커질 것"이라며 중국 소비모멘텀 수혜가 예상되고 2분기 실적모멘텀이 양호한 내수주 중심의 대응이 유리해 보인다고 판단했다.

| | ▲ 자료 : 대우증권, bloomberg |

|

XML

http://www.yonhapnews.co.kr/stock/2011/06/17/1302000000AKR20110617142700008.HTML

< G2변수에 MSCI결정까지…이번주 증시 분수령 >

유로존 그리스 논의에 美FOMC 회의…불안심리 진정 기대

MSCI선진지수 결정 `훈풍' 가능성

(서울=연합뉴스) 이준서 기자 = 이번 주 증시에서는 하루라도 외국 뉴스에 눈을 떼기 어렵게 됐다.

국내 증시의 흐름을 뒤바꿀만한 대형 이슈들이 줄줄이 시험대에 오르기 때문이다.

현지시간으로 21~22일에 미국 연방공개시장위원회(FOMC)가 `2차 양적완화(유동성공급) 종료'를 논의한다.

유로지역이 재무장관회담(19~20일)과 정상회담(23~24일)에서 `그리스 해법'을 도출할지도 주목된다.

국내 증시가 모건스탠리캐피털인터내셔널지수(MSCI) 선진지수 편입에 다시 도전하는 것도 변수다. 2009년, 지난해에 이어 세 번째다. 한국시간으로 22일 오전 편입 여부가 결정된다.

그 결과에 따라 외국인이 `바이코리아'로 돌아설 가능성도 있다. 외국인은 올해 들어 약 2조4천억원을 순매도했다.

다음 달부터 상장사들이 2분기 실적발표에 나서지만, 전망은 그리 밝지 않다. 증시가 다시 상승 랠리를 이어가려면 이번 주 반등의 발판을 마련해야 한다는 얘기다.

◇美더블딥 우려에 `그리스 악령'…모두 떨칠까?

그동안 투자심리를 억누른 것은 미국의 경기둔화 우려와 유로존 재정위기, 이른바 `G2(미국ㆍ유럽) 악재'였다.

앞서 연방준비제도(Fed.연준)의 벤 버냉키 의장이 `예정대로 6월말 2차 양적완화를 종료하되 경기부양적인 통화정책을 지속하겠다'는 방침을 밝혔지만, 시장은 쉽게 안도하지 못했다.

정부가 적극적으로 유동성을 공급하지 못하면 경기가 다시 고꾸라질 수 있다는 우려다.

미 경제지표가 생각만큼 빠르게 개선되지 못하자 투자자들은 조급해했다. `더블딥(이중침제)'에 빠지는 것 아니냐는 극단적인 얘기까지 나왔고 3차 양적완화 가능성도 거론됐다.

이번 FOMC 회의에서는 3차 양적완화를 언급하지는 않겠지만 미국 경제의 긍정적인 면을 강조하는 데 주력할 것이라는 전망이 많다.

신영증권 김세중 이사는 "FOMC에서 특별한 코멘트를 기대하기는 어렵지만 시장의 불안심리를 줄이는 효과는 있을 것"이라고 봤다.

해묵은 그리스 문제도 해법을 찾을 수 있다.

지금껏 유럽 주요국이 그리스 지원에 이견을 좁히지 못하면서 증시의 불확실성이 증폭됐다.

이제는 그리스 재정위기가 프랑스로도 번질 조짐이다. 무디스는 프랑스의 3대 시중은행이 그리스 위기에 노출돼 있다며 신용등급 하향을 검토하고 있다고 밝혔다.

상황이 점차 악화하며 `막다른 골목'에 이른 만큼 이번 주 재무장관ㆍ정상 회담에서 어느 정도 합의가 이뤄질 것이라는 기대감이 나온다.

KTB투자증권 정용택 연구원은 "파국으로 인한 비용이 크다는 점을 유럽 각국이 인식하는 만큼 타협 노력이 이뤄질 것으로 본다. 지금까지의 갈등에는 기싸움 성격도 있다"고 평가했다.

◇MSCI 선진지수 `밑져야 본전'…훈풍 가능성

MSCI 선진지수 결정도 변수다. 끊임없이 외풍에 시달린 한국 증시로서는 `호재'가 될 수 있다.

한국은 현재 MSCI 이머징(신흥)지수에 포함돼 있다. 2008년 선진지수 후보명단에 올랐지만 2009년과 지난해 잇따라 탈락했다.

한국이 선진지수로 자리를 옮기면 선진국에 투자하는 글로벌 자금을 끌어들일 수 있다. 반면 지금껏 국내에 투자된 신흥지수 투자자금은 빠져나간다.

손익 계산이 그리 간단치 않다는 얘기다. 대만 역시 선진지수 편입을 노린다는 점도 변수다.

증권업계에서는 심각한 재정위기를 겪는 그리스가 선진지수에서 제외될 가능성이 있다고 보고 있다.

선진지수를 구성하는 국가 수가 정해진 것은 아니지만, 그리스가 빠진다면 한국 또는 대만이 빈자리를 채울 가능성이 더 커진다.

다만, 시나리오별로 국내에 유입되는 자금 규모는 달라질 것으로 보인다. `대만 변수'에 따라 선진지수에 편입되지 않아도 증시에 상당한 호재가 될 수도 있다.

한국투자증권은 대만만 편입되는 시나리오가 국내 증시에 가장 도움이 된다고 분석했다. 대만에 투자된 이머징시장 자금을 끌어와 국내에 93억 달러가 유입될 것으로 추정했다.

우리나라와 대만이 모두 선진시장에 편입되면 혜택을 양분해야 하기 때문에 국내 증시에 유입되는 자금이 51억 달러에 그칠 것으로 봤다.

한국투자증권 박소연 연구원 "어떤 시나리오에서도 외국인 자금유입을 기대할 수 있다. 비교적 보수적인 추정치로 일각에서는 최대 200억 달러(한화 약 20조원)가 유입될 것이라는 의견도 있다"고 전했다.

한국 증시는 2009년 파이낸셜타임스스톡익스체인지(FTSE) 선진국지수에 편입되면서 톡톡히 효과를 봤다. 영국계 자금은 FTSE 선진지수가 발표된 9월에만 3조원 넘게 유입됐다.

jun@yna.co.kr<저작권자(c)연합뉴스. 무단전재-재배포금지.>

2011/06/19 06:11 송고

http://www.mt.co.kr/view/mtview.php?type=1&no=2011061911131065033&outlink=1

그리스·버냉키·어닝...이번주 美증시 3가지 고비

[이번주 美증시체크포인트]그리스 해법 가닥 예상..페덱스, 오라클 실적발표

상승전환이냐 깊은 조정이냐. 뉴욕증시 운명이 이번주(20~24일) 갈린다고 해도 과언이 아니다. 살얼음판을 걷고 있는 글로벌 증시에 피니시 블로우가 될 만한 재료들이 대기하고 있어서다. 그리스, 벤 버냉키, 어닝이 바로 그것이다. 모두 나쁜 방향으로 기운다면 아찔한 충격을 각오해야한다. 그리스의 경우 21일 새 내각에 대한 그리스의회 신임투표와 유로존 재무장관 회담이, 23~24일 유로존 정상회담이 개최되는 등 일주일 내내 일정이 이어진다. 21일에는 미연방준비제도이사회(FRB, 연준)의 통화정책회의인 연방공개시장위원회(FOMC)가 열리고 오후 2시15분(현지시간)엔 벤 버냉키 연준의장의 정례 기자회견도 예정돼 있다. 이번주엔 소프트웨어 회사 어도비시스템즈(21일), 물류회사 페덱스(22일) 가정용품회사 베드 배스&비욘드(22일), 기업용 소프트웨어회사 오라클(23일), 메모리제조회사 마이크론 테크놀러지(23일)가 최근 분기 실적을 내놓는다. 지난주 다우지수와 S&P500지수는 7주연속 하락을 면했다. 다우지수는 0.4% 오르며 간신히 1만2000을 회복했다. S&P500지수는 0.04% 올랐다. 그러나 나스닥지수는 이번주 1.0% 추가하락, 7주 하락을 이었다. 유로존 정상회담..그리스 지원안 사실상 확정될 듯

17일 개각된 그리스 새 내각은 21일 저녁 의회 투표에서 신임을 받을 것으로 예상되고 있다. 그보다 큰 우려는 2차 구제금융을 받기 위해 파판드레우 내각이 마련한 280억유로 2차 긴축안을 그리스 의회가 승인해줄 것인가이다.

이달말 투표로 결정될 전망이나 그리스 국민의 절반이 새 긴축안이 불공정하다며 반대하고 있는 것이 변수다. 긴축안이 부자들은 서민들만 못살게 만들어놨다는 이유에서다. 야당이 이같은 국민들의 정서에 동조하는 분위기가 있어 일말의 불안감을 낳고 있다.

한편 그리스 지원방식을 놓고 대립해 왔던 독일-프랑스는 '그리스가 디폴트 나서는 안된다'는데 인식을 같이하고 자발성을 전제로 민간채권자들을 지원에 참여토록 하자는데 합의했다. 독일이 그리스에 대해 사실상 채무재조정을 하자는 입장에서 한발 물러선데 따른 것이다.

문제는 민간의 자발적 참여를 어떻게 유도할 것인가인데 21일 재무장관 회담에서 가닥이 잡힐 가능성이 적지않다. "가능한 빨리 그리스 문제를 매듭짓자"는 공감대가 생긴 만큼 속도전이 예상된다. 재무장관 회의 결과를 토대로 23~24일 유로존 정상회담에서 그리스 지원규모, 조건 등이 포괄적으로 추인될 것으로 보인다.

연준, 성장전망치 하향할 듯...버냉키 두번째 기자회견

4월말보다 경제지표가 악화된 만큼 21일 성명서 담길 FOMC 경기판단은 더 나빠졌을 것으로 보인다. 그러나 이달 8일 버냉키 의장이 컨퍼런스를 통해 한번 거른 터여서 충격은 없을 전망이다. 버냉키 의장은 조지아주 애틀랜타에서 열린 컨퍼런스에서 최근 "미국경제회복이 예상보다 느려졌다"고 평가했다. FOMC 회의 후 버냉키 의장이 기자회견에 밝힌 논조도 이와 비슷할 전망이다.

오히려 그보다 기자회견과 동시에 내놓을 수정 경제전망이 주목된다. 연준이 4월 내놨던 올해 미국경제성장률 전망치는 3.1~3.3%로 월가 이코노미스트 예상치 2.6% 수준을 웃돈다. 실업률도 5월 9.1%로 치솟아 당초 예측치 8.4~8.7%와 거리를 키워가고 있다.

24일 미국 1분기 경제성장률 확정치는 수정치에 비해 0.1%포인트 높은 1.9%로 발표될 것으로 전망됐다. 3월 무역수지가 직전 추정치보다 나아진 탓이다.

페덱스, 오라클 실적, 주택지표 주목

페덱스 최근 분기 실적과 가이드라인은 글로벌 경기 동향을 진단할 리트머스 시험지다. 2월12일~5월11일 분기중 주당순익은 전년동기대비 39센트 많은 1.72센트, 매출은 10.6% 늘어난 104.2억달러를 거뒀을 것으로 점쳐졌다.

오라클 실적은 기업 IT투자 강도를 살펴 볼 수 있는 척도다. 작년동기대비 11센트 높은 71센트 주당순익에 11.7% 신장된 107.5억달러 매출을 올렸을 것으로 업계는 보고 있다. 베드 베드&비욘드도 작년같은 기간보다 매출과 순익이 늘었을 것으로 추정됐다.

이번주 발표되는 미국지표는 많지않다. 5월에도 기존주택과 신규주택 매매량은 바닥을 기었을 것이란데 컨센서스가 모여있다. 5월 내구재주문액은 전월 급락에 대한 반작용으로 증가했을 것으로 월가는 보고 있다. |

![[Report]](http://wsj-us.econoday.com/images/wsj/byconsensus_butt.gif)

![[Star]](http://wsj-us.econoday.com/images/wsj/star.gif)

![[djStar]](http://wsj-us.econoday.com/images/wsj/djstar.gif)