http://bbs1.agora.media.daum.net/gaia/do/debate/read?bbsId=D115&articleId=3535040

중국에 도전장을 던진 미국의 헤지펀드 매니저 카일 베스(Kyle Bass)가 투자자들에게 자신의 판단에 대해 설명하는 편지를 보냈습니다. 아래는 그 전문 번역입니다.

이 글은 중국 경제가 처한 현 상황을 정확하게 이해하는 데에 도움이 됩니다. 우리 한국 경제는 중국 경제와 긴밀하게 연결되어 있기에 아래 내용은 우리에게도 중요한 현안입니다.

특히 홍콩 H지수 ELS에 대한 우리나라의 과잉투자로 인해, 위안화의 대폭 평가절하는 우리 한국 시장에 직접적인 충격을 가할 수 있다고 생각합니다.

지금은 아래 편지의 내용에 관련자들이 관심을 집중할 필요가 있다고 생각해서, 우리미래연구소(ourfuture.co.kr)의 꼬매드와 세일러가 편지를 전문 번역해서 이렇게 공유하는 것입니다.

좀 더 정확한 번역이 될 수 있도록 보완할 만한 내용이 눈에 띌 경우, 저희에게 알려주시면 감사하겠습니다.

우리미래연구소 링크 : 우리미래연구소

-------------------------------------------

아래 편지 원문의 출처 링크 : http://www.valuewalk.com/2016/02/kyle-bass-china/?all=1

China’s $34 Trillion Experiment Is Exploding (on February 10, 2016)

중국의 34조 달러 짜리 실험이 폭발하려 하고 있다 (2016년 2월 10일)

Dear (Hyman Capital’s) Investors,

(헤이먼 캐피탈의) 투자자 여러분들께,

지난 십 년 동안 우리는 전세계 금융 시스템이나 정부, 기업들 중의 비정상적인 상황을 파악하기 위해 열심히 노력해왔습니다.

우리는 지난해 중국을 열심히 연구했는데, 중국 은행 시스템의 급속한 신용팽창이 상당한 신용손실을 초래할 것이라는 견해를 갖게 되었습니다. 이는 중국은행들의 자본금 증액을 필요로 할 것이며, 중국의 통화를 대단히 압박하게 될 것입니다.

이러한 결과는 전세계 시장에 많은 장단기 영향을 미칠 것입니다. 다시 말해, 중국에서 발생하는 사태는 (그 영향이) 중국에 국한되지 않을 것입니다.

중국인들이 신용팽창에 계속 의지함으로써 급격한 경제 침체를 피할 수 있을 것이라는 굳건한 믿음을 보면, 미국의 주택가격이 결코 하락하지 않을 거라고 믿었던 2006년의 미국상황이 생각납니다.

지구촌 금융위기(Global Financial Crisis (“GFC”)에 대응하는 방법에 있어서 중국은 미국과 유사하게, 과도한 레버리지, 규제를 이용한 차익거래(regulatory arbitrage), 그리고 무책임한 리스크 수용(irresponsible risk taking)을 계속하였습니다.

우리는 최근 월가의 많은 중국 관련 전문 회사들과 의견을 나누었는데, 그들은 거의 모두 중국이 경제여건을 리셋하지 않고도 견뎌낼 것이라는 견해를 갖고 있습니다. 우리가 이런 논의과정에서 깨달은 것은, 많은 월가 전문가들이 중국 은행 시스템의 규모와 각 은행별 자산의 구성 내역을 충분히 인식하지 못한 채 의견을 피력하고 있다는 점입니다.

더 중요한 건, 중국 은행 시스템의 손실이, 서브프라임 위기시 미국 은행들 손실의 4배를 초과할 수 있는데, 이제 악화되기 시작했다는 것입니다.

우리가 연구해본 바, 중국은 많은 은행들을 구조조정하고, 중국 통화의 큰 평가절하를 겪지 않고는 성장을 계속할 수 없다는 점을 알게 되었습니다.

어떤 경제든 경제순환주기를 겪게 마련이며, 단기적인 침체는 현재의 경제불균형을 바로 잡아주는 것으로서,중국의 장기적인 성장 전망과 제조업에서 서비스 경제로의 이행을 질적으로 바꾸는 것은 아닙니다.

그러나, 중국의 신용은 단기적으로 한계에 이르렀고, 중국 은행 시스템은 전세계에 심각한 파급효과를 낳을 손실의 순환주기를 겪게 될 것입니다. 우리를 기다리고 있는 것은 전세계가 이제껏 본 적이 없는 가장 큰 거시경제 불균형의 리셋입니다.

어떻게 이렇게 되었을까요?

2004년 이래로 중국의 실질 환율은 60퍼센트 절상되어왔습니다. 이 환율 절상의 대부분은 지난 수년 동안에 일어났는데, 이 기간 유럽중앙은행과 일본중앙은행은 둘 다 각각의 수출을 강화시키기 위해 환율을 절하시키는 것에 목표를 두었습니다.

환율시장이 중국화폐의 대미 환율에만 촛점을 맞춰온 동안, 일본, 유럽, 러시아, 그리고 여러 동남 아시아 국가들은 중국의 희생으로 가격경쟁력을 누렸습니다. 중국이 실질환율 절상으로 잃었던 것을 보상받으려면, 위안화는 달러화 대비뿐만이 아니라, 교역 가중치를 부여한 (각국의 여러) 통화 바스켓 대비 절하되어야 할 것입니다. 사실상 이러한 결과를 얻으려면, 달러화 대비 위안화는 보다 훨씬 더 크게 절하되어야 할 것입니다.

지난 십년간 위안화가 절상될 때, 중국은 이런 환율절상의 압력에 직면하여, 정치적으로 결정된 GDP성장율목표를 달성하기 위해, 거대한 사회간접자본 건설에 많은 돈을 쓰는 프로그램을 시행하였습니다.

이 정책시행은 (막대한 자금투자 왜곡은 말할 것도 없고) 지방 공무원들이 프로젝트의 투자 수익성에 상관없이, 투자액 목표만 초과하면 위 계단으로 승진하는 왜곡된 보상시스템을 만들었습니다.

2005년에는 수출과 투자가 각각 중국 GDP의 34%와 42%였습니다. 2014년에는 수출은 23%로 떨어졌고, 투자는 46%로 커졌습니다.

이런 투자증가는 중국 은행 시스템의 급속한 신용팽창을 통해 자금이 조달되었습니다. 중국의 대출신용은 2006년 3조달러에서 2015년 34조 달러로 증가했습니다.

오늘 중국은 은행 시스템이 더 이상 그런 거대 성장을 뒷받침해줄 수 없는 지점에 서 있습니다.

그리고, 강한 위안화는 실질적으로 중국 수출경제의 경쟁력을 갉아먹고 있습니다. 급격한 위안화 절하가 필요합니다.

그러나, 중국당국은 지금까지 이것을 제대로 인식하지 못한 채 강한 위안화를 방어하기 위해 1조달러가량 쓰면서 싸우고 있습니다. 계속되는 자본유출과 은행 시스템의 손실에 대처해야 하는 임박한 필요로 인하여 중국은 이제 방향을 돌려야 할 것입니다. 그리고, 많은 나라들이 지난 8년간 그랬듯이, 성장을 리셋할 위안화 평가절하를 용인하여야 할 것입니다.

China: Divergence in Bank Asset Growth and GDP

중국 : 은행의 자산증가와 GDP의 괴리

중국의 현재 상황은 아일랜드와 스페인을 떠올리게 합니다. 그 두 나라에서는 건설, 부동산 그리고 사회간접자본 건설투자가 경제활동, 정부수입, 그리고 은행대출에서 비정상적으로 큰 몫을 차지했습니다.

이러한 부문의 순환주기상 침체는 스페인에서처럼 중국 경제에 심각한 충격을 줄 것입니다. 사실상 중국의 GDP대비 주택부동산투자는 2013년 꼭지를 쳤는데 세계 역사상 두번째로 높았던 것으로, 2006년 스페인의 경우만이 이보다 높았고, 2005년 정점을 이룬 미국의 경우보다 60%나 더 높았습니다.

“지난 25년간을 보자: 1990년 이후 붕괴된 일본의 신용 붐(credit boom), 1997년에 붕괴된 아시아 개도국들의 신용 붐, 2007년 이후 붕괴된 북대서양 경제들, 그리고 마침내 중국. 각각은 번영의 새 시대를 맞이했지만, 위기로 붕괴되었고, 위기 후 나쁜 국면으로 빠져들었다.” - 마틴 울프Martin Wolf, 파이낸셜 타임즈

China’s Hard Landing

중국의 경착륙

경제 데이타를 어떻게 분석해도, 중국경제는 이미 경착륙을 시작했다. 중국의 국가통계청이 발표한 중국의 이동인구(일자리와 교육을 위해 고향을 떠난 중국 사람들)가 2015년에 570만명 감소했음을 생각해보자. 30년만에 처음 감소입니다.

이 갑작스러운 역이주는 그것이 중국 노동자 일자리의 침체를 말하고, 지난 이삼십년간 중국 경제성장의 기둥이 되어온 중국 도시화를 손상시킨다는 점에서 주목할 만합니다.

다음 챠트들은 중국 경착륙의 추가 증거들입니다.

China is headed for the weakest nominal GDP growth since the 1970s…

중국은 1970년 이래 가장 약한 명목 GDP 성장을 보이고 있다…

Chinese Nominal GDP Growth – Y-o-Y % Change

중국의 명목 GDP 성장율 – 전년 대비 %

Chinese industrial production is plummeting…

중국의 산업생산은 추락 중…

Historical Industrial Production – Half-on-Half % Annualized

산업생산 – 전반기 대비 % (연환산)

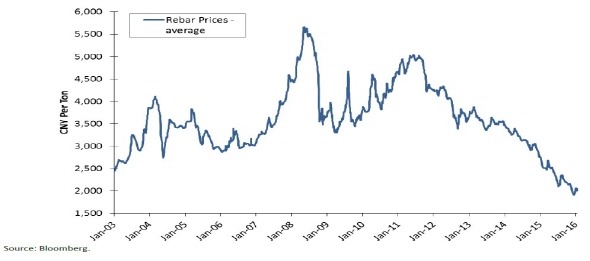

While Chinese steel prices have dropped 60% from 2011 to 2016…

중국 철강가격이 2011년부터 2016년까지 60% 하락하는 동안…

China: Rebar Prices – Average

중국: Rebar 가격 – 평균치

Contributing to a rapid increase in actual losses at China’s loss-making enterprises (which must be funded by the banks)

손실을 겪고 있는 기업들(은행 자금을 조달했음에 틀림없는)에서 손실액이 급격하게 증가하고 있다

China: Losses by Loss-Making Enterprises (1995 – 2015)

중국: 손실을 겪고 있는 기업들의 손실액 (1995 – 2015)

The Largest Banking System Experiment in World History

세계 역사상 가장 큰 은행 시스템 실험

중국은 은행 시스템이 34조달러(GDP대비 무려 340%)의 괴물로 성장하도록 허용(장려)했습니다.

맥락을 알기 위해서, 2007-2009년의 글로벌 금융위기(GFC)로 들어갈 때 미 은행 시스템이 어떠했는지를 살펴보겠습니다.

장부상 미국 은행 시스템은 1조달러의 자본금과 16.5조달러의 자산(미 GDP의 100%)을 보유했습니다. 비은행 시스템과 장부 외 보유자산을 포함한다면, 12.5조달러를 추가하게 되어 GDP의 175%가 됩니다. 글로벌금융위기를 통과하면서 미국 은행은 자본금 중 약 6,500억불을 잃었습니다.

우리는 중국의 은행 시스템이 자산의 10% 손실이 날 때, 자본금 3.5조달러를 잃을 것으로 믿습니다.

역사적으로 중국은 악성대출 순환주기 동안 자산의 10%가 넘는 손실을 기록했습니다(국제결제은행은 1998-2001년동안 중국 은행 시스템의 손실이 GDP의 30%를 초과했다고 추정했다).

우리는 이번 (악성대출) 순환 주기에서 이전 주기들의 손실보다 더 큰 손실을 입을 것으로 예상합니다. 오늘 중국 GDP의 30%는 3.6조달러임을 기억합시다. 미 Fed가 미국 은행 시스템에 6500억불의 자본금(보통주와 우선주 합계)을 끌어들이고, 일본식 디플레 침체를 막기 위해서 얼마나 많은 양적완화(QE)를 했는지 생각해 보세요. Fed는 자신의 대차대조표를 약 4.5조달러 더 증가시켜야 했습니다.

중국 중앙은행은 은행자본금 손실분 3.5조달러를 벌충시키기 위해서 자신의 대차대조표를 얼마나 크게 증가시켜야 할 것인가? 그럴 경우 위안화는 어떤 영향을 받을 것인가? 그럴 경우 중국의 신용 증가와 여타 아시아의 신용 증가에는 어떤 일이 발생할 것인가?

미 Fed의 경험이 중국에서 발생할 일의 선례가 된다면, 중국은 약 10조달러 상당의 위안화를 찍어서 은행 시스템에 넣어야 할 것이라고 우리는 생각합니다.

약세를 보이는 위안화는 더 큰 은행 시스템 문제가 낳은 하나의 증상일 뿐입니다. 손실순환주기가 정점에 이를 때쯤에는 위안화는 달러화 대비 30% 넘게 가치가 하락할 것으로 믿습니다. 관심 있는 사람들을 위해서 우리는 위안화 평가절하의 정도에 대한 상세한 견해를 가지고 있고, 기꺼이 직접 토론할 생각이 있습니다.

우리는 중국이 신흥개도국임을 인식해야 합니다. 신흥개도국의 은행 시스템은 여러 가지 분명한 이유 때문에 선진국의 은행 시스템보다 레버리지가 더 클 수 없습니다.

중국의 은행 시스템은 더 위태롭습니다. 그 이유는 가장 큰 대형 은행에서조차 대출들이 상환능력에 근거하여 이루어지고 있지 않기 때문입니다. 대신에 대출결정은 국가에 의해 이루어지는 정치적 결정이 되고 있습니다.

역사적으로 붐과 파열은 빠른 신용팽창에 뒤이은 신용수축에 의하여 만들어집니다. 신용은 지난 십년 동안 중국에서 그랬던 것보다 더 빠르거나, 더 많이 공급되어본 적이 없습니다. 중국의 은행 시스템은 지난 십년 동안 자산 3조달러 이하에서 34.5조달러로 성장했습니다. 역사상 그 어떤 신용시스템에서도 이 정도의 성장세를 시도한 적이 없습니다. 전례가 없는 것입니다.

“신용팽창에 의해 야기된 거품의 붕괴를 피할 수단은 없다. 선택안은 오로지 추가적인 신용팽창을 자발적으로 포기함으로써 위기가 더 빨리 오느냐 아니면 나중으로 미룸으로써 통화 시스템의 최종적이고 완전한 일대 파국을 맞이하느냐 뿐이다.“ - 루드비히 폰 미제스 Ludwig von Mises

The Heart of Darkness: First Signs of Stress within China’s Shadow Banking System

어둠의 심장 : 중국의 그림자 은행 시스템에서 나타난 최초의 스트레스 신호들

금지적인 은행 법규와 금융부문의 폭발적 성장세에 기인하여 중국은행들은 규칙을 회피하는 방법을 찾게 되었습니다. 가장 잘 알려진 회피방법은 자산관리상품Wealth Management Products(WMPs)의 사용입니다. 이것은 예금 이자 상한선과 예대율 제한규정을 회피하기 위해 만들어진 것입니다. 가장 악성은 신탁자산Trust Beneficiary Rights(TBRs)의 사용입니다.

먼저 WMPs입니다. 중국은행들은 대출증가를 억제하고, 건강한 대차대조표를 유지하기 위하여 예금의 75%만 대출하도록 허용됩니다. WMPs는 기본적으로 은행의 예금상품/머니마켓펀드(MMFs, money market funds)로, 전통적인 예금보다 더 높은 수익률을 지급하는데, 이는 투자금의 일부로 회사채를 매입함으로써 더 높은 위험을 떠안기 때문입니다.

WMPs는 예금 대비 대출 제한을 회피하기 위해 사용되어 왔습니다. WMPs는 대차대조표에 포함되지 않으면서도 은행에 수수료와 스프레드 차익수입을 벌게 해주기 때문입니다.

WMPs는 투자자들에게 일반예금보다 훨씬 더 높은 이자를 지급하지만, 직접적인 신용위험에 노출되어있는데,시장이 이제 이를 인식하기 시작했습니다.

처음에 투자자들은 은행들이 발행한 WMPs를 당연히 은행이 원금을 보장하는 줄 알고 샀습니다. WMPs가 실패(WMPs의 기저자산이 더 이상 보장된 이율과 원금상환을 커버하지 못함을 의미)하기 시작하자, 많은 발행은행들(전부는 아니다)은 투자자에게 손실을 입히지 않기 위해 약속을 지키는 쪽을 선택했습니다. 이 과정에서 WMPs는 해당 은행의 재무제표에 표시가 됩니다. 신용평가사 스탠더드앤푸어스는 지난 주 WMPs에 대해 언급을 내놓았습니다 : ”법규상의 자본비율을 맞추기 위해 WMPs에 점점 더 의존하는 것은, 은행의 진짜 자본금을 손상시킬 수 있다. 대차대조표에 표시되지 않는 WMPs의 대부분은 신용위험을 낮추는 수단이 아니라 손쉬운 펀딩 도구로서 쓰이고 있기 때문이다.”

우리는 바로 이 현상이 중국 은행들의 대차대조표에서 발생하는 것을 목격하고 있습니다. 게다가 신용상황이 나빠지고 채무 이행이 급속히 악화되면서, WMPs의 순발행이 붕괴하면서 마이너스로 전환되었습니다.

China: Change in Wealth Management Products (WMPs) Outstanding

중국: WMPs 잔고의 변화

이제 TBRs입니다. 대출이 상환되지 않을 때, 중국은행들은 전형적으로 이를 장부에서 빼려 합니다. 이런 일이 정확히 어떤 식으로 일어나는지 뉘앙스까지 설명하진 않겠지만, 기본적인 전제는 불이행에 빠진 대출건을 “신탁회사(Trust Company)”로 옮기는 것인데, 이 회사는 여전히 은행이 보증을 선 것입니다(즉, 은행이 모든 신용위험을 지는 것입니다). 그리고 은행은 그 “자산”을 신탁자산(Trust Beneficiary Receipt, TBR)으로서 기록합니다.

중국은행에 이것은 무슨 의미일까요? 나쁜 대답과 더 나쁜 대답이 있습니다. 나쁜 대답은 중국은행의 자본(충격완화자본)이 심각하게 과대 계상되었다는 점입니다. TBR은 처음에 훨씬 적은 자본금(대차대조표 상의 대출건이 11c를 요구함에 비해 겨우 2.5c임)만 떼어두면 됩니다(미국의 Fannie와 Freddie가 생각나지 않으시나요?). 이런 효과를 감안하여 보고된 은행 자본금 비율을 조정하면, 합리적 수준인 8~9%의 1등급 자본비율(Core Tier 1, CT1)이 부족한 수준인 5~6%로 바뀝니다.

이제 더 나쁜 뉴스입니다. TBR들은 대출손실을 숨기기 위해 사용되기 때문에 중국 은행 시스템의 시한폭탄입니다. 아래 표는 TBR들이 중국은행 시스템에 얼마나 퍼져있는지 보여줍니다. 그런 대출건들의 상환성에 대해 여러 추정을 할 수 있겠으나, 우리의 계산은 은행 시스템이 이미 막대한 손실로 가득찼다는 것입니다. 각 은행들의 장부상 대출대비 TBR들의 비율 칼럼(TBRs/Loans)을 살펴보십시오.

WMPs, TBRs, 그리고 8,000개가 넘는 신용이 보증된 회사들이 중국의 그림자 은행 시스템의 대다수를 구성하고 있습니다. 이 시스템은 지난 3년 동안에만 600% 성장했습니다. 이 지점이 바로 첫번째 신용 관련 문제들이 감독자들의 눈을 피한 채 드러나고 있는 곳입니다.

What’s $2 Trillion of Hidden Losses Among Friends?

친구들 사이에 감춰진 2조 달러의 손실은 무엇인가?

Growth in Shadow Loan Books (2012 – H1’2015)

그림자 대출 장부의 증가 (2012년에서 2015년 상반기)

Standard & Poor’s Weighs in With Strong Language

스탠더드앤푸어스가 강한 어조로 거들다

1월 28일에 스탠더드앤푸어스는 대부분의 시장참가자들이 놓치거나 무시해온 중국의 은행 시스템에 대한 리포트를 썼습니다. 그 리포트는 “중국 은행들이 경기둔화와 정부정책으로부터 기인한 점증하는 위험에 직면하고 있다”라는 제목을 달았는데, 중국 은행 시스템의 급속히 악화되는 구조를 지적하고 있습니다. 이는 지금 사람들의 주목을 받지 못한 채 무슨 일이 벌어지고 있는지에 대한 우리의 견해를 지지하는 것입니다.

중국과 비즈니스를 계속해야 하는 신용평가사가 그렇게 강한 어조로 이 문제에 주목을 촉구했다는 것은, 많은 중국은행들이 그만큼 위태로운 상황에 처했음을 강조하는 것입니다. 두세 개의 발췌문장이 정확히 지적하고 있습니다…

“우리는 금년에 중국은행들에 대해 부정적인 신용평가를 더 많이 내리게 될 것으로 예상한다.”

“은행 자산의 질 악화는 2016년에 가속화할 것 같다. 신용 위험은 민간 회사들이 지배적인 몇 개 부문(예를 들어, 도매와 소매, 수출 경공업, 조선, 탄광업 등)으로부터 광범위한 제조업 부문(큰 회사들이 흔한 부문이다)으로 확산되고 있다.”

설령 중국 경제가 둔화되고, 은행 손실이 쌓인다고 해도, 중국은 산더미 같은 (외환)보유고를 갖고 있지 않은가요?

Crisis Foreign Exchange Reserve Levels – China is Out of Money

위기인 외환보유고 수준 – 중국은 돈이 부족하다

많은 논쟁들이 중국이 보유했다고 하는 3.2조 달러의 외환보유고에 초점을 맞추어왔습니다(이 수치는 얼마전만 해도 4조달러였고, 지금은 한달에 천억달러의 비율로 감소하고 있습니다).

중국 외환보유고수준에 대해 논의를 할 때 우리가 얻게 되는 반응은 경외심으로 가득 차 있습니다 : “이 세상의 그 어떤 나라도 4조달러나 되는 외환보유고를 달성한 적이 없어, 나머지 다른 나라들에게서 그처럼 막대한 무역흑자를 획득함으로써 말이지.”

비록 사실이지만, 이런 분석은 더 큰 상황의 맥락을 놓치는 것입니다. 한 나라가 큰 산업기반과 막대한 통화 공급량(M2), 큰 수출입 규모를 가지고 있다면, 그에 상응하는 일정 정도의 유동성 준비금이 필요합니다. 이는 그 나라가 하루 하루를 정상적으로 영위하기 위하여 꼭 필요한 것입니다(운전자금을 생각해보라).

오랜 시간 동안 IMF는 ‘준비금의 적정성’ 수치를 계산하기 위한 공식을 가다듬어왔습니다. 그것은 다음과 같이 하면 가장 잘 계산될 수 있습니다 :

최소 외환보유고 = 수출의 10% + 단기 외화부채의 30% + M2의 10% + 다른 부채의 15%

중국의 경우 계산은 이렇다 :

10%*2.2조달러 + 30%*6800억달러 + 10%*(139.3조위안/6.6) + 15%*1조달러 = 최소 보유고 2.7조달러

중국 외환보유고의 크기를 안전담요로서 언급하는 사람들은, 아래 표에서 보듯이 중국 외환보유고 포지션의 구성내역과 유동성 상황에 대한 이해가 부족한 것으로 보입니다. 아래 표에서 우리는 중국의 공식적인 외환보유고 포지션을 분석해놓았습니다. 거기에는 중국 국부펀드(CIC)에 대한 (외환보유고) 투자의 유동성에 관한 우리의 가정을 포함하고 있습니다 :

중국의 가용 외환보유고 포지션(liquid reserve position, 유동적인 보유고 포지션)은 이미 최소 적정 수준을 밑돌고 있습니다.

중국은 ‘바로 지금(CURRENTLY)’ 자국의 금융 시스템을 안전하게 운용하기 위해 요구되는 보유고의 수준에 미달하는 상태입니다. 중국이 넉넉하게 사용할 수 있는 수 년치의 보유고를 갖고 있다는 견해는 잘못된 것입니다.

중국은 이미 코너에 몰린 상태입니다. 그것이 바로 중국 정부가 보유고의 수준이나 경착륙에 대한 어떤 코멘트comments에 대해서도 극도로 민감한 반응을 보이는 한 가지 이유입니다. 다보스포럼에서 행한 소로스의 코멘트comments에 대해, 중국이 관영 매체를 통해 보인 공식적인 반응은, 대폭적인 평가절하의 낭떠러지 앞에 서 있는 나라가 보이는 전형적인 반응입니다.

특별한 것이 있다면, 중국에 대한 전세계의 논의와 땅 위에서 벌어지고 있는 실제 현실 사이의 불일치입니다. 경제성장이 극심하게 둔화됨에 따라, 은행의 신용 증가가 급격하게 가속화되어서, 은행 시스템을 큰 손실에 취약한 상태로 만들었습니다.

What Happens Next? – Fasten Your Seatbelts

다음에 일어날 일은? - 안전벨트를 매세요

중국의 어려움은 시장참가자들이 생각하는 것보다 훨씬 더 큽니다.

모든 사람들(중국 시민들을 포함하여)이 뭔가 잘못되었다는 것은 압니다. 하지만 그 문제가 무엇인지 손가락으로 정확히 가리켜 지적하는 사람은 거의 없습니다.

지금까지 얘기되어 온 것들은 문제 그 자체보다는 문제의 증상들(즉, 자본유출과 낮은 상품가격들)에 초점이 맞춰져 왔습니다. 우리는 문제의 진앙지가 중국의 은행 시스템과 그 시스템이 앞으로 입게 될 손실이라고 믿습니다.

일단 분석가들과 정치인들, 투자자들이 지금 임박해있는 손실의 규모를 알게 되고, 그 손실규모를 현재의 보유고 수준과 어떻게 비교해야 하는 것인지를 깨닫게 되면, 모든 초점이 은행 시스템으로 옮겨갈 것입니다.

중국경제가 둔화되고, 대출 손실이 쌓이는 것이 명확하기 때문에, 이제 주요한 질문은 현재의 상황을 바로잡을 수 있는 중국의 정책 수단이 무엇인가 입니다.

우리는 실업의 급증, 가속화되는 은행의 손실/신용경색, 전통적인 방식의 뱅크런, 또는 좀 더 그럴 듯한 경우로서, 이 사건들이 발생할 것이라는 공포가 중국 당국으로 하여금 단호하게 행동하도록 강제할 것이라고 생각합니다. 중국이 그때 쓸 수 있는 정책 수단들은 다음 정도로 제한되어 있습니다 :

1. 이자율을 제로(0%)로 낮추고, 은행들이 악성 대출 문제를 “뒤로 미루도록(extend and pretend)” 하는 것이다 - 낮아진 이자율은 더 많은 자본이 해외로 유출되도록 만들 것이고 이는 보유고와 통화에 하락 압력을 가할 것이다.

2. 은행들의 자본금을 다시 채워넣기 위해 보유고를 사용하는 것이다 – 이는 은행 부문을 리셋시킬 것이다. 하지만 중국이 그 동안 쌓아올린 보유고(유한한 자원이며 완충장치로 작동하는)를 앗아가버리고, 통화에 하락 압력을 가할 것이다.

3. 은행들의 자본금을 다시 채워넣기 위해 돈을 찍는 것이다 – 이는 은행 부문을 리셋시킬 것이다, 하지만 중국인민은행(중국 중앙은행)의 대차대조표 팽창은 결국 환율에 하락 압력을 가하게 될 것이다.

4. 재정정책으로 경제를 다시 살리는 것 – 이는 실물경제의 몇몇 선택된 부문에 도움이 될 것이다, 하지만 더 높은 국내 이자율이라는 비용을 감수해야 한다(중국판 양적완화와 병행하여 실시되지 않는다면 그럴 것이다). 2009년의 재정정책은 주로 은행 부문을 통해 집행되었다, 그러므로 비슷한 프로그램을 시행하려면 은행 부문이 적절한 자본금을 갖추도록 확충해야 할 것이다. 또한, 중국 국내의 투자(수요)가 증가하면 중국의 무역흑자를 감소시킬 것이고 이는 궁극적으로 통화에 압력을 가하게 될 것이다.

중국의 문제를 해결하기 위해 정책입안자들이 채택할 방침은 아마도 위에 언급한 방법들 중 몇 가지를 복합적으로 결합시킬 것 같습니다. 하지만 궁극적으로 큰 폭의 평가절하가 그러한 대응의 중심에 놓여있을 것입니다. 이는 중국경제가 지난 수년간 잃었던 경쟁력을 되찾게 해줄 것입니다.

중국의 관리들은 중국이 오랜 시간 동안 쌓아온 불균형을 고치기 위해 필요한 것은 바로 의미 있는 수준의 평가절하라는 사실을 깨닫게 될 것입니다.

일본, 러시아, 브라질, 멕시코와 유럽을 보세요. 모두 다 한결같이 자신들의 경제의 불균형을 고치기 위해 통화의 평가절하를 허용했습니다.

이는 한 가지 질문을 하게 만드는데, 각국 정부들이 전면적인 환율전쟁을 벌이게 될까 하는 것입니다. 우리의 견해는 환율전쟁이 이미 시작되었다는 것입니다.

일본중앙은행 총재 구로다가 지난달 다보스 포럼에서 중국인들에게 말한 내용을 보세요. 그는 중국인들에게 더 엄격한 자본통제를 실시하고, 핫머니의 흐름을 차단하고, 중국의 통화를 안정시키라고 말했습니다. 바로 일주일 후에 그는 일본은행이 마이너스 금리를 시행하도록 했고, 하룻밤 새에 위안화 대비 엔화를 2% 절하시켰습니다. 중앙은행가들이 혐오하는 것이 하나 있는데, 그것은 바로 공짜 조언입니다.

일단 중국이 자국 은행들을 구제해야만 한다는 사실을 깨닫게 되면(중국은 최근에서야 예금보장제도를 갖추었는데 보장되는 금액범위가 작으며 보장기금도 아직은 거의 마련되지 않은 상태입니다, 만약 뱅크런이 일어난다면 큰 문제가 될 수 있습니다), 중국은 그렇게 할 것입니다.

중국 정부는 은행 시스템의 붕괴를 막기 위해 필요한 조치를 취할 능력과 의지를 가지고 있습니다. 중국은 자국 은행들을 구제할 것이며, 위안화는 정상화를 위한 밸브가 될 것입니다. 이는 전세계 어느 정부라도 유사한 상황에 놓인다면 똑같이 취할 조치인 것입니다.

중국은 구로다와 라가르드(IMF총재), 스티글리츠, 류의 말을 듣지 말아야 하며, 자국 은행 시스템에 닥쳐올 임박한 재난으로부터 자신을 어떻게 구할 것인지에 대해 생각하기 시작해야 합니다.

기억하세요, 버냉키가 서브프라임이 통제되고 있다고 말했을 때, 그는 서브프라임 위기를 잘못 판단했고, 라가르드와 사르코지가 투기꾼들이 그리스 문제의 원인이라고 말했을 때, 그들은 문제를 완전히 잘못 진단하고 있었습니다.

그리고 지금 사람들이 중국의 문제는 단지 외환정책에 대한 “(시장과의) 소통의 문제”에 기인하는 것이라고 말할 때, 그들은 모두 잘못 이해하고 있는 것입니다.

중국이 직면하고 있는 문제들은 전례가 없는 것입니다. 그 문제들은 너무 크기 때문에 불균형을 바로 잡기 위해 중국 정부는 모든 노력을 쏟아부어야 할 것입니다.

위험자산은 이 모든 일이 발생하는 동안에는 머무를 곳이 못될 것입니다.

작년 중반에 우리가 이러한 결론을 도출하자마자, 우리는 대부분의 위험자산을 처분해서 유동화하기로 결정했고, 중국의 신용과 통화의 리셋으로 이어지는 이 긴 노정 위에서 발생할 법한 다양한 사건들에 대비할 수 있는 포지션을 갖추기로 결정했습니다.

앞으로 18개월 동안은 잘못된 착수(false-starts)와 위험의 폭증(risk rallies), 그리고 뒤늦은 사후 비판(second-guessing) 투성이가 될 것입니다.

중국이 커다란 평가절하를 거치기 전까지는, 그들은 쌓아올린 신용의 더미에 적절하게 대처할 수 없을 것입니다, 이 신용의 더미는 그 동안 중국이 일어서는 데에 연료를 공급해서 도왔던 것이지만, 이제 단기적으로는 반대방향으로 작용할 수 있는 것입니다(Until China experiences a significant de-valuation, it will not be able to cope with the build-up of credit that has helped fuel its rise, but may, in the short-term, be its undoing).

http://bbs1.agora.media.daum.net/gaia/do/debate/read?bbsId=D115&articleId=3535040

'뉴스-미국제외 > 뉴스 - 중국 홍콩 대만' 카테고리의 다른 글

| 대만 올해 성장률 0.52% 전망…이전 예측치 3분의1 수준 하향 (0) | 2016.06.30 |

|---|---|

| 인민은행 "中 통화완화 여지 많다" (0) | 2016.06.06 |

| 中 시진핑이 바꾼 정치·경제·외교 '3가지' 공식 (0) | 2016.06.01 |

| 골드만삭스 "상하이 A주, MSCI 편입 확률 70%" (0) | 2016.05.31 |

| 다가온 MSCI…中편입시 환율 1,200원·증시 2조 유출 (0) | 2016.05.30 |