http://www.asiae.co.kr/news/view.htm?sec=it99&idxno=2012010517013196018

[2012 재테크 시장분석-금리·채권]인플레 압박에 금리는 중립 채권 수요는 꾸준한 증가세

이코노믹리뷰최종수정 2012.01.10 09:58기사입력 2012.01.10 09:58

전문가 진단 재테크 기상도

|

.명목금리는 이론적으로 피셔(Fisher) 방정식에 의해 실질이자율과 인플레이션율의 合으로 결정된다. 즉 경제성장과 물가에 의해 금리가 결정되는 데, 여기서 경제성장은 실질GDP성장률로, 물가는 소비자물가상승률을 이용한다. 그렇지만 피셔방정식에 의해 결정되는 금리수준은 채권종류(국고채 또는 회사채 등)와 채권기간(1년, 3년, 5년, 10년 등)이 어떤 것인지 명확치 않다.

따라서 2012년 상반기 금리수준이 어느 정도일지 전망하는 것은 피셔방정식 보다는 2012년도 예상GDP성장률과 소비자물가상승률을 2011년도와 비교하여 전망하는 것이 보다 합리적일 것 같다.

2011년도 기대GDP성장률이 3.8%, 물가상승률이 4.0%인 반면에, 2012년도 예상GDP성장률이 3.5% 내외, 물가상승률이 3.2% 정도이므로 두 개 지표를 합한 2012년도 수치가 2011년도 보다 1%정도 낮다. 따라서 피셔방정식에 의하면 2012년도 상반기 금리수준은 2011년도 보다 하락 가능성이 높다는 분석이 도출된다.

|

|

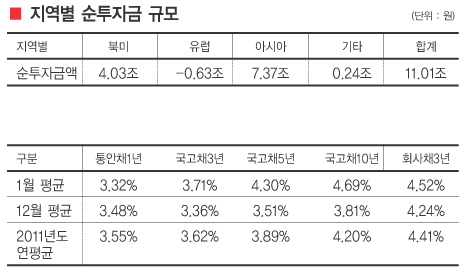

세 번째 요인은 채권의 수급요인이다. 공급측면에서 정부는 재정건전화를 도모하고, 일반기업은 투자부족에 따라 자금수요가 크지 않아서 회사채 발행유인이 작아 채권 공급은 증가요인이 없다. 반면, 수요측면에서는 적절한 투자처를 찾지 못해 고민하고 있는 기관투자가와 개인들의 채권수요 증대 및 외국인들의 한국채권에 대한 투자 증대로 채권수요는 꾸준히 늘고 있는 상황이다.

2011년도에 외국인의 국내채권 투자금액을 보면, 유럽투자가는 순매도했으나, 북미와 아시아 투자가는 순매수하여 총11조원이 증가했다. 따라서 수급요인에서도 금리는 하락가능성이 높아 보인다. 장단기채권의 금리추이를 보면, 2011년도는 1년 이하 단기금리는 올랐으나, 3년 이상 장기금리는 오히려 떨어져 장단기 금리스프레드가 좁아졌다. 2012년 상반기 채권금리는 상기 요인을 종합해 봤을 때, 2011년 대비 상승 보다는 하락요인이 커 보인다.

그러나 금리수준을 봤을 때 2011년 말 금리가 연간평균 보다 더 낮은 수준에 있다. 따라서 2012년도 상반기 채권금리는 현재 금리 수준인 국고채 3년물 3.3%, 국고채5년물 3.5% 수준 부근에서 등락을 거듭할 것으로 보인다. 즉 평균적으로는 2011년도 보다 낮을 것으로 보이나, 금리수준에서는 2011년도말 금리와 비슷한 범위 내에서 등락을 보일 것으로 전망된다.

'선물 옵션 외환 채권 > 금리 채권' 카테고리의 다른 글

| 금리 및 채권 ( 종합 2 ) (0) | 2012.01.18 |

|---|---|

| 금리 및 채권 ( 종합 1 ) (0) | 2012.01.18 |

| 안전자산, 환율, 채권시장의 관계 (0) | 2011.11.15 |

| The LIBOR-OIS Spread (0) | 2011.09.10 |

| 장단기 금리차와 경기/주가 (0) | 2011.07.01 |